这道题不会

发布时间:2021-01-20

这道题不会

最佳答案

这个也不会

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

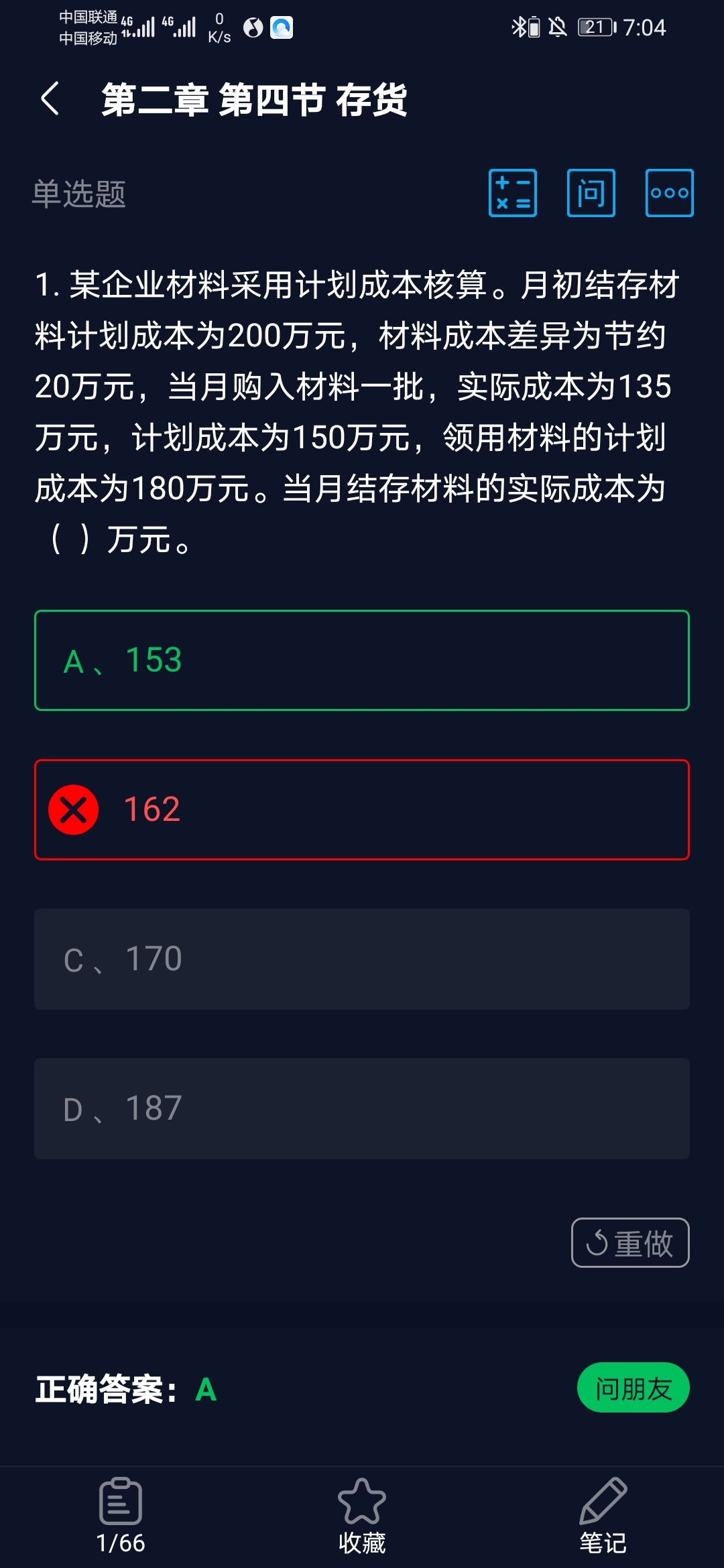

下列各项,可以按品种法计算产品成本的企业为( )。

A.造船业

B.重型机器制造业

C.大量大批的单步骤生产的企业

D.纺织业

正确答案:C

产品的生产技术过程不能从技术上划分为步骤或者生产是按流水线组织的,管理上不要求按照生产步骤计算产品成本,都可以按品种法计算产品成本

产品的生产技术过程不能从技术上划分为步骤或者生产是按流水线组织的,管理上不要求按照生产步骤计算产品成本,都可以按品种法计算产品成本

以下各项中,可以作为我国法律主体的有( )。

A.国家税务局

B.某有限责任公司

C.某文艺团体

D.某非营利组织

正确答案:ABCD

本题考核法律关系主体的具体范围。法律关系的主体包括国家机关,经济组织和社会团体、经济组织的内部机构和有关人员以及个人。所以本题选项A、B、C、D均为法律主体。

本题考核法律关系主体的具体范围。法律关系的主体包括国家机关,经济组织和社会团体、经济组织的内部机构和有关人员以及个人。所以本题选项A、B、C、D均为法律主体。

某酒厂为增值税一般纳税人。 2005年4月销售粮食白酒4000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为()元。

11. 某酒厂为增值税一般纳税人。 2005年4月销售粮食白酒4000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为()元。

A. 6229.92

B. 5510

C. 5000

D. 4000

正确答案:C

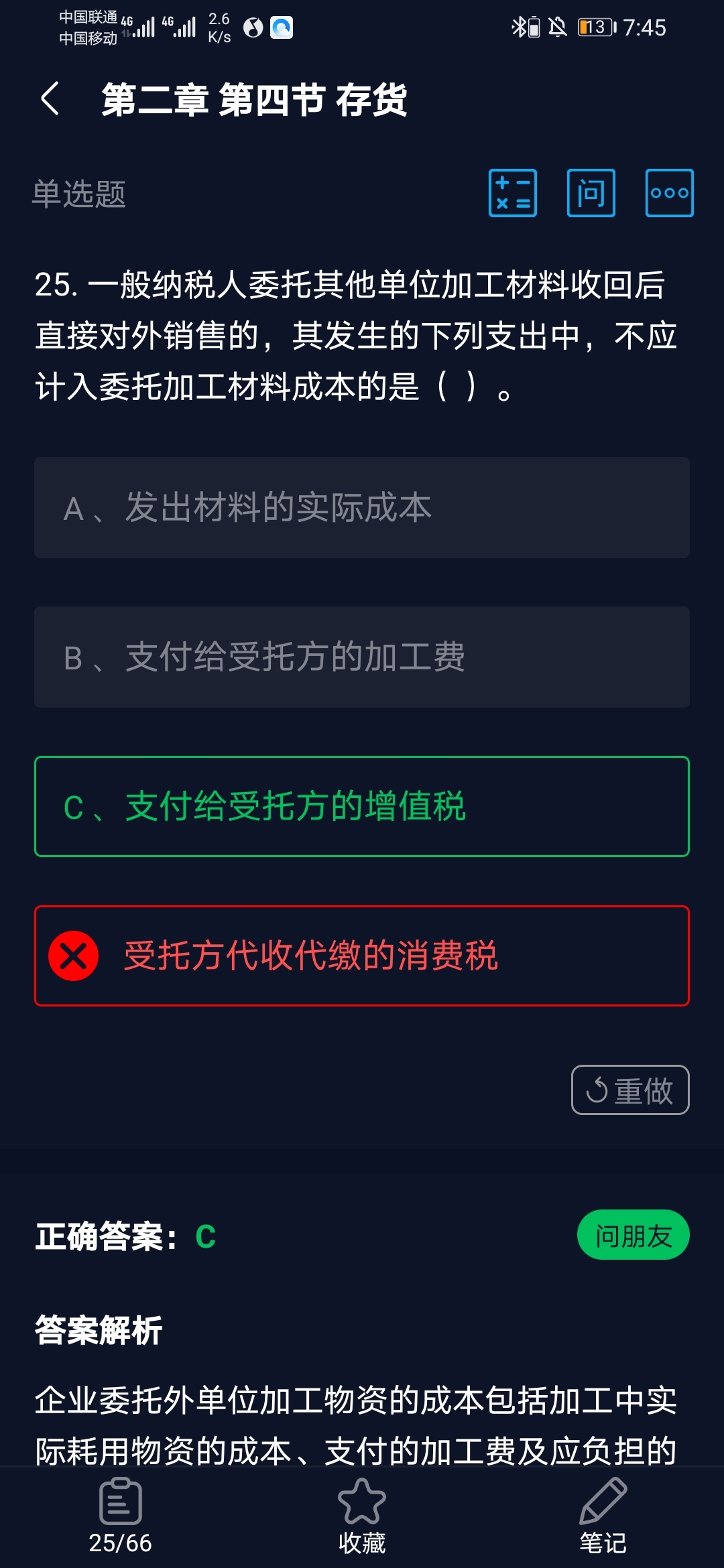

甲、乙公司均为增值税一般纳税人,甲公司委托乙公司加工一批应交消费税的半成品,收回后用于连续生产应税消费品。甲公司发出原材料实际成本210万元,支付加工费6万元、增值税1.02万元、消费税24万元。假定不考虑其他相关税费,甲公司收回该半成品的入账价值为( )万元。 A.216 B.217.02 C.240 D.241.02

正确答案:A

甲公司是增值税一般纳税人,增值税可以抵扣,不计入材料成本;甲企业委托加工的应税消费品由于收回后用于继续生产应税消费品,消费税可以抵扣,也不计入委托加工物资的成本。所以,甲公司收回该半成品的入账价值=210+6=216(万元)。

甲公司是增值税一般纳税人,增值税可以抵扣,不计入材料成本;甲企业委托加工的应税消费品由于收回后用于继续生产应税消费品,消费税可以抵扣,也不计入委托加工物资的成本。所以,甲公司收回该半成品的入账价值=210+6=216(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-17

- 2021-05-07

- 2021-07-12

- 2021-01-09

- 2021-01-01

- 2020-12-30

- 2021-12-16

- 2021-01-18

- 2021-01-09

- 2021-10-18

- 2021-11-19

- 2021-01-10

- 2021-01-03

- 2021-01-10

- 2021-01-17

- 2021-01-21

- 2021-01-22

- 2021-01-18

- 2021-01-08

- 2021-01-11

- 2021-03-01

- 2021-01-13

- 2021-12-19

- 2021-06-11

- 2021-05-24

- 2021-01-03

- 2021-10-18

- 2021-10-18

- 2021-01-13

- 2021-01-26