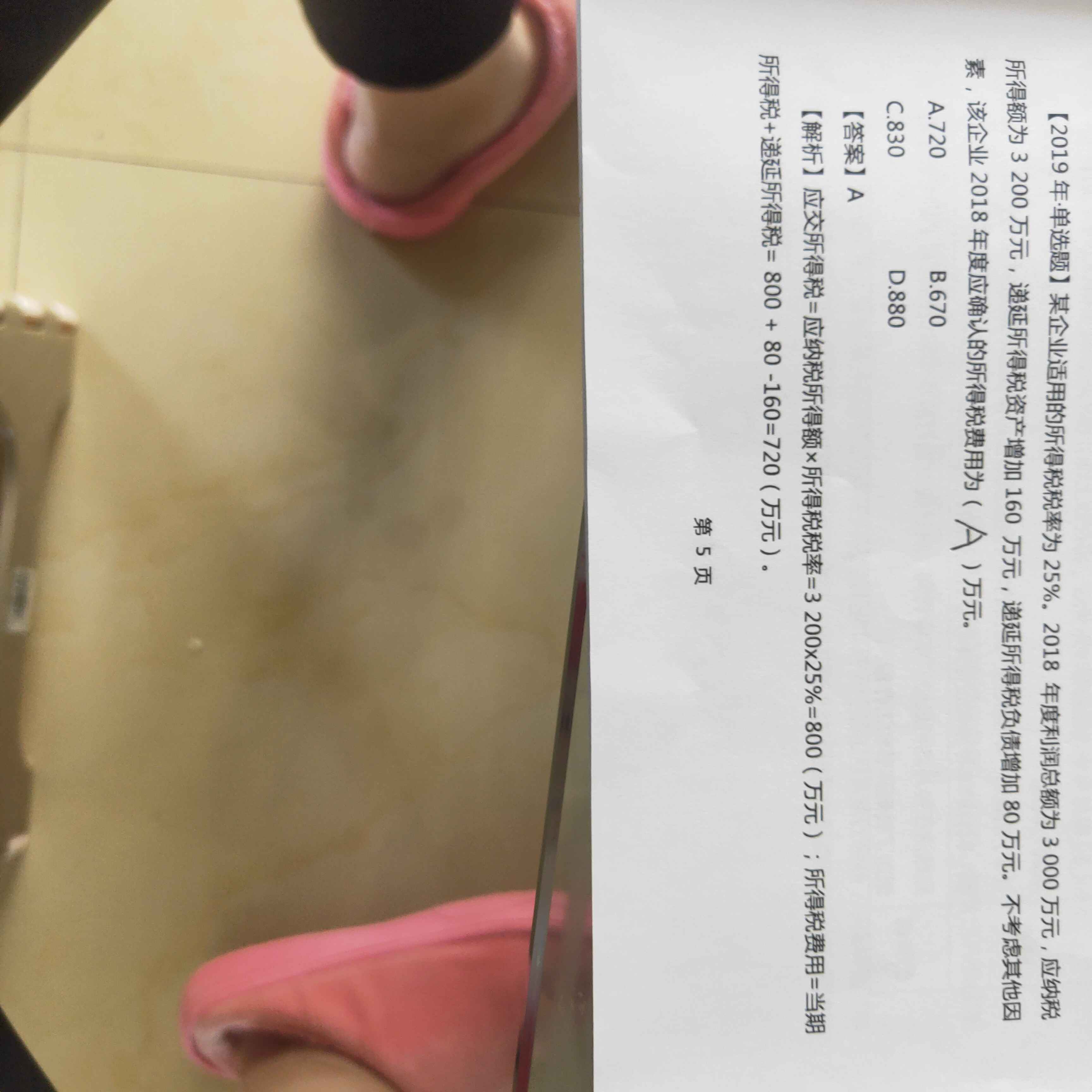

老师想问哈递延所得税负债为什么加80,递延所得...

发布时间:2020-12-29

老师想问哈递延所得税负债为什么加80,递延所得税资产为什么减160?

最佳答案

同学,您好,很高兴为您服务!

该企业2018年度应确认的所得税费用=3200*25%加上递延所得税负债增加 80万元减掉递延所得税资产增加 160 万元

分录

借:所得税费用

借:递延所得税资产 160

贷:递延所得税负债 80

贷:应交税费——应交所得税 800

贷方合计数减掉借方的160就是所得税费用金额

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某进出口公司2007年10月发生以下业务:

(1)从A国进口应税消费品一批,成交价(离岸价)折合人民币9000万元(包括单独计价并经海关审查属实的货物进口后调试费用60万元,向境外自己采购代理人支付的买方佣金50万元)。另支付入境前运费180万元,保险费90万元。

(2)当月销售上述应税消费品,开具增值税专用发票上注明销售额5900方元;开具普通发票上注明销售额510万元。假设该货物适用的关税税率为100%,增值税税率为17%,消费税税率为5%。

要求:

(1)计算该公司进口环节应缴纳的关税;

(2)计算该公司进口环节应缴纳的消费税;

(3)计算该公司进口环节应缴纳的增值税;

(4)计算该公司国内销售环节应缴纳(或应留抵)的增值税。

(1)应缴纳的关税:

①关税完税价格

=离岸价—装配调试费用—买方佣金+运费+保险费

=9000—60—50+180+90

=9160(万元)

②关税=关税完税价格×关税税率=9160×100%=9160(万元)

(2)应缴纳的消费税:

①组成计税价格

=(关税完税价格十关税)÷(1—消费税税率)

=(9t60+9160)÷(1—5%)

=19284.21(万元)

②消费税=组成计税价格×消费税税率=19284.21×5%=964.21(万元)

(3)进口环节应缴纳的增值税=组成计税价格×增值税率=19284.21×17%=3278.32(万元)

(4)该公司国内销售环节应缴纳的增值税[5900+510÷(1+17%)]×17%—3278.32=—2201.22(万元)

根据支付结算法律制度的规定,商业汇票的付款期限,自汇票出票之日起,最长不得超过( )。

A.10日

B.1个月

C.3个月

D.6个月

本题考核商业汇票的最长付款期限。根据规定,商业汇票的付款期限,最长不得超过6个月。

甲公司2007年至2008年发生如下与股票投资有关的业务(购入的股票准备随时变现,企业作为交易性金融资产管理和核算):

(1)2007年5月10日,甲公司以620万元(含已宣告但尚未领取的现金股利20万元)购入乙公司股票200万股作为交易性金融资产,另支付手续费6万元;

(2)2007年5月30日,甲公司收到现金股利20万元;

(3)2007年6月30日该股票每股市价为3.2元:

(4)2007年8月10日,乙公司宣告分派现金股利,每股0.20元;

(5)2007年8月20日,甲公司收到分派的现金股利;

(6)2007年12月31日该股票每股市价为3.6元;

(7)2008年1月3日以630万元出售该交易性金融资产。

假定甲公司每年6月30日和12月31日对外提供财务报告。

要求:

(1)编制上述(1)~(7)经济业务的会计分录(答案中的金额单位用万元表示);

(2)计算该交易性金融资产的累计损益。

(1)

①2007年5月10日购入时

借:交易性金融资产-成本 600

应收股利 20

投资收益 6

贷:银行存款 626

②2007年5月30日收到股利时

借:银行存款 20

贷:应收股利 20

③2007年6月30日

借:交易性金融资产-公允价值变动 40(200×3.2-600)

贷:公允价值变动损益 40

④2007年8月10日宣告分派时

借:应收股利 40(0.20×200)

贷:投资收益 40

⑤2007年8月20日收到股利时

借:银行存款 40

贷:应收股利 40

⑥2007年12月31日

借:交易性金融资产-公允价值变动 80(200×3.6-200×3.2)

贷:公允价值变动损益 80

⑦2008年1月3日处置

借:银行存款 630

公允价值变动损益 120

贷:交易性金融资产-成本 600

-公允价值变动 120

投资收益 30

(2)该交易性金融资产的累计损益=-6+40+40+80-120+30=64(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-01-09

- 2021-12-31

- 2021-11-06

- 2021-10-17

- 2021-01-14

- 2021-12-10

- 2021-07-09

- 2021-02-05

- 2021-01-17

- 2021-03-23

- 2021-02-09

- 2021-01-12

- 2021-01-16

- 2021-02-02

- 2021-03-20

- 2021-10-18

- 2021-12-05

- 2020-12-28

- 2021-01-03

- 2021-02-04

- 2021-12-07

- 2021-12-25

- 2021-06-07

- 2020-12-26

- 2021-01-09

- 2021-01-06

- 2021-01-25

- 2021-01-26

- 2021-12-10