宁夏|初级会计师:新版《中国人民共和国会计法》已实施

发布时间:2019-07-11

《中华人民共和国会计法》修改前后对比

(自2017年11月5日起施行)

第三十二条财政部门对各单位的下列情况实施监督:

(一)是否依法设置会计账簿;

(二)会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整;

(三)会计核算是否符合本法和国家统一的会计制度的规定;

(四)从事会计工作的人员是否具备从业资格。【修改前】

(四)从事会计工作的人员是否具备专业能力、遵守职业道德。【修改后】

在对前款第(二)项所列事项实施监督,发现重大违法嫌疑时,国务院财政部们及其派出机构可以向与被监督单位有经济业务往来的单位和被监督单位开立账户的金融机构查询有关情况,有关单位和金融机构应当给予支持。

【修改前】第三十八条从事会计工作的人员,必须取得会计从业资格证书。

担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。

会计人员从业资格管理办法由国务院财政部门规定。

【修改后】第三十八条会计人员应当具备从事会计工作所需要的专业能力。

担任单位会计机构负责人(会计主管人员)的,应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。

本法所称会计人员的范围由国务院财政部门规定。

【修改后】第四十条因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。

将第四十二条第三款修改为:“会计人员有第一款所列行为之一,情节严重的,五年内不得从事会计工作。”

将第四十三条第二款、 第四十四条第二款中的 “对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书”修改为“其中的会计人员,五年内不得从事会计工作”。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

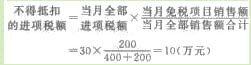

某企业为增值税一般纳税人,既生产应税货物,又生产免税货物。2008年9月份购进货物支付进项税额30万元.购进的货物无法准确划分哪些用于应税货物。哪些用于免税货物。该企业当月销售应税货物取得不含税销售额400万元,销售免税货物取得销售额200万元,销售的货物均适用17%的增值税税率。

要求:根据以上条件,计算该企业9月份增值税应纳税额。

应纳税额=当期销项税额-当期进项税额

当期销项税额:400×17%=68(万元)

可抵扣的进项税额=30-10=20(万元)

应纳税额=68-20=48(万元)

该企业9月份应纳增值税48万元。

银行存款余额调节表是调整企业银行存款账面余额的原始凭证( )。

银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的原始凭证。

根据《企业所得税法》的规定,对国家需要重点扶持的高新技术企业,给予企业所得税税率优惠。优惠税率为( )。

A.10%

B.15%

C.20%

D.25%

答案解析:国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2021-06-16

- 2019-07-10

- 2021-07-30

- 2021-04-20

- 2019-07-07

- 2020-08-08

- 2019-01-10

- 2019-07-10

- 2021-06-17

- 2020-01-15

- 2019-09-15

- 2019-07-10

- 2021-04-24

- 2020-09-18

- 2019-07-10

- 2021-06-17

- 2019-07-11

- 2020-08-12

- 2020-08-02

- 2019-09-15

- 2021-05-07

- 2021-07-30

- 2020-01-01

- 2021-06-18

- 2020-01-15

- 2019-07-11

- 2021-05-02

- 2020-09-16

- 2020-01-15