预计海南省2020年中级会计职称考试费用,一门考试花多少?

发布时间:2020-01-16

2020年中级会计各地考试报名预计在2020年3月份,广大考生们,备考已经开始啦!参加中级会计支持考试需要缴费,有网上缴费及现场缴费两种方式,虽然现在距离报名现在还有一段时间,但现在就应该了解情况啦!下面,就和51题库考试学习网一起来了解一下中级会计职称考试缴费情况吧,希望对广大考生有所帮助。

2020年各地区的中级会计报名费用,缴费成功即视为报名成功(2020年报名费用还没公布,以2019年为例)

|

地区 |

缴费时间、方式、费用 |

|

北京 |

3月11日8:00-31日24:00网上缴费:每科56元 |

|

天津 |

报名缴费 |

|

上海 |

与报名同时网上缴费:报名费10元;考务费40元 |

|

河北 |

3月10日-31日网上缴费:收费标准未公布 |

|

内蒙古 |

3月21日-31日网上缴费:报名费20元;考试费每科70元 |

|

山东 |

3月31日22:00前网上缴费:每科56元 |

|

河南 |

3月21日-31日网上缴费:收费标准未公布 |

|

辽宁 |

3月10日-31日网上缴费:收费标准未公布 |

|

浙江 |

报名同时网上缴费:每科60元 |

|

吉林 |

3月11日-29日现场缴费:考试费每科44元;考务费每科6元 |

|

甘肃 |

3月11日-31日网上缴费:收费标准未公布 |

|

四川 |

3月11日-31日网上缴费:考务费6元,考试费50元 |

|

陕西 |

3月10日-31日网上缴费:报名费每科70元 |

|

福建 |

3月24日-31日网上缴费:收费标准未公布 |

|

福建省 |

3月27日-31日网上缴费:报名费每科56元 |

|

江西 |

3月14日-31日网上缴费:考务费每科56元(不含书费和快递费) |

|

湖南 |

3月20日-31日网上缴费:每科60元 |

|

宁夏 |

3月11日-31日网上缴费:报名费10元;考务费每科50元 |

|

广西 |

3月31日前网上缴费:每科56元 |

|

广东 |

3月15日-31日网上缴费:考试费69元/科;考务费6元/科 |

|

江苏 |

3月25日-31日网上缴费:报名费10元;考试费每科60元 |

|

重庆 |

3月11日-29日网上缴费:考务费每科50元 |

|

海南 |

3月10日-31日网上缴费:报名费每科55元 |

|

云南 |

3月10日-31日网上缴费:每科56元 |

|

山西 |

3月22日-31日网上缴费:收费标准未公布 |

|

贵州 |

3月31日前网上缴费:每科50元 |

|

黑龙江 |

3月31日24时截止网上缴费:考试费:《中级会计实务》49元,《财务管理》和《经济法》47元/科;考务费每科6元 |

|

安徽 |

3月11日-31日网上缴费:收费标准未公布 |

|

新疆 |

3月14日-31日网上缴费:收费标准未公布 |

|

新疆兵团 |

3月11日-3月31网上缴费:报名费15元;考试费每科40元 |

|

青海 |

3月10日-31日网上缴费:每科58元 |

|

西藏 |

3月11日-31日缴费:收费标准未公布 |

|

湖北 |

3月19日-28日8:00-20:00网上缴费:收费标准未公布 |

如果有需要,可开具相应发票,有些单位福利好就会报销员工这个费用,这个要看你单位以往的做法了。

51题库考试学习网提醒大家,因考试政策、内容不断变化与调整,以上内容仅供参考。同时大家在复习之余时刻关注报名事宜,并且在指定时间前往指定地点进行审核,准备好相关材料,切不可轻视任一环节。最后,51题库考试学习网预祝大家考试顺利,取得理想成绩。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

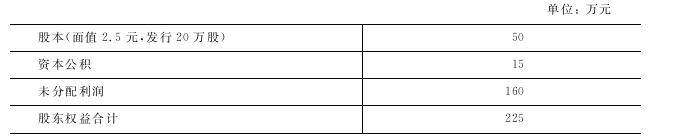

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股,但每股面值降为1.25元,“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元)

下列各项筹资中,既属于债务筹资又属于直接资的是( )。

A.发行普通股票

B.发行债券

C.银行借款

D.融资租赁

解析:本题考核筹资的分类。直接筹资是企业直接与资金供应者协商筹集资金,而不通过金融机构等中介来筹措资金,发行债券属于直接投资,也属于债权筹资。发行普通股票属于权益筹资,所以选项A不正确;选项C、D都属于间接债权筹资。

若上市公司采用了合理的收益分配政策,则可获得的效果有( )。

A.能为企业筹资创造良好条件

B.能处理好与投资者的关系

C.改善企业经营管理

D.能增强投资者的信心

解析:上市公司采用了合理的收益分配政策,则为企业筹资创造了良好条件,能够吸引投资者对企业投资,增强其投资信心,能处理好与投资者的关系。

合资企业可以依法取得中国法人资格,也可以办成不具备法人条件的企业,而合作企业必须是法人。()

此题为判断题(对,错)。

合作企业可以依法取得中国法人资格,也可以办成不具备法人条件的企业。而合资企业必须是法人。本题把“合作”和“合资”说反了,所以不正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-28

- 2020-03-03

- 2020-01-08

- 2020-02-12

- 2020-03-29

- 2020-03-01

- 2020-02-29

- 2020-01-16

- 2020-02-13

- 2020-01-19

- 2020-02-05

- 2020-03-05

- 2020-01-16

- 2020-01-19

- 2020-01-02

- 2020-02-26

- 2020-02-11

- 2021-05-12

- 2020-02-22

- 2019-02-08

- 2020-01-16

- 2020-01-02

- 2019-01-06

- 2020-01-19

- 2020-02-27

- 2020-03-06

- 2020-02-17

- 2020-01-16

- 2020-04-19

- 2020-03-05