贵州省2020年中级会计职称考试教材《经济法》介绍,速来了解!

发布时间:2020-01-16

2019年中级会计师《经济法》考试教材由全国会计专业技术资格考试领导小组办公室(简称全国会计考办)编写,由经济科学出版社出版发行;根据规定,2019年中级会计师考试教材在3月底出版,大家可查看2019年中级会计师《经济法》考试教材进行参考。

【书名】:经济法

【出版社】:经济科学出版社

【编 者】:财政部会计资格评价中心

【定 价】:56.00元

【包 装】:平装

【开 本】:16开

【出版时间】:2019年3月

内容简介:《经济法》在编写过程中力求以理论为指导、以案例为借鉴、以训练为依托,理论和实践紧密结合,使学生在具有必备的基础理论知识和专门知识的基础上,重点掌握从事本专业领域实际工作的基本能力和基本技能。本教材编写的思路定位是从供给者中心向需求者中心的转变,以财经类专业高职高专学生的需要为基础安排经济法的结构与内容,注重适用性,教材突出了培养学生应用能力的高职高专教育特色。

注意:以上封面为预售版本,实物以到货产品为准。考友购买教材时请看清楚教材封面、书名、版次、出版时间以及出版社等信息,以免买错教材。

备考建议:

(一)建立兴趣、树立信心,不懈努力

经济法枯燥乏味,内容晦涩难懂。俗话说兴趣是最好的老师,学习中级经济法也是一样,要对它产生兴趣。中级会计职称备考过程煎熬,难免会遇到艰难险阻,所以要坚持,坚持不懈得努力!

(二)在基础学习时间在教材上勾划关键句子、重要考点一定要把重要的点勾出来,闲暇时拿出来多记忆。

(三)教材是核心,资源充分用

经济法考试内容99%来源于教材,法律类课程每年都会有新内容调整,因此建议考生用新教材。新教材如何用?先看书,将法律法条消化一遍,再结合教材进行巩固。

(四)记忆是一种手段,并不是最终目的

对于成年人来讲,理解能力远超于记忆能力,所以去理解法条背后的故事,这样记忆法条更有效率。何况经济法的考试并不是考查你对法条的背诵默写,60%以上是利用小案例来考查,因此死记硬背不见得是一种好的备考方法哦,所以重点还是要理解,记忆辅助。

(五)树立信心,问心无愧

有些考生会纠结,考试我到底能不能及格?与其问这个问题,不如问自己努力了吗?如果你可以很肯定地回答我努力过了,那就不必纠结,付出的努力总是会有收获的,相信自己可以通过,自信地去参加考试即可。

51题库考试学习网提醒大家,因考试政策、内容不断变化与调整,以上内容仅供参考。同时大家在复习之余时刻关注报名事宜,并且在指定时间前往指定地点进行审核,准备好相关材料,切不可轻视任一环节。最后,51题库考试学习网预祝大家考试顺利,取得理想成绩。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

以下关于内部收益率指标的描述中,说法正确的是( )。

A.如果方案的内部收益率大于其资金成本,该方案就为可行方案

B.如果几个方案的内部收益率均大于其资金成本,而各方案的原始投资额又不相等时,可以比较“投资领×(内部收益率-资金成本)”,择优选取

C.内部收益率指标非常重视时间价值,能够动态地反映投资项目的实际收益水平

D.当经营期大量追加投资时,计算结果缺乏实际意义

解析:本题的考点是内部收益率指标的运用。内部收益率是个折现的相对量正指标,采用这一指标的决策标准是将所测算的各方案的内部收益率与其资金成本对比。如果投资方案的内部收益率大于其资金成本,该方案为可行方案;如果投资方案的内部收益率小于其资金成本,为不可行方案。如果几个投资方案的内部收益率均大于其资金成本,但各方案的投资额不等,其决策标准应是比较“投资额×(内部收益率-资金成本)”,结果最大的方案为最优方案。内部收益率法的优点是非常注重资金的时间价值,能从动态的角度直接反映投资项目的实际水平,且不受行业基准收益率高低的影响,比较客观。但指标的计算过程较复杂,当经营期大量追加投资时,有可能IRR出现偏高或偏低,缺乏实际意义。

根据消费税法律制度的规定,下列主体中,属于消税税纳税义务人的有( )。 A.钻石的进口商 B.化妆品的生产商 C.卷烟的批发商 D.金首饰的零售商

【答案】BCD

【解析】选项A:金银首饰、钻石及钻石饰品是在零售环节征收消费税的,进口环节不征收消费税,所以不选。选项BCD均属于消费税的纳税人。

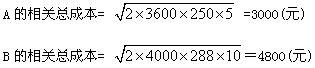

某商店拟放弃现在经营的商品A,改为经营商品B,有关的数据资料如下:

(1)A的年销售量3600件,进货单价60元,售价100元,单位储存成本5元,一次订货成本250元。

(2)B的预计年销售量4000件,进货单价500元,售价540元,单位储存成本10元,一次订货成本288元。

(3)该商店按经济订货量进货,假设需求均匀、销售无季节性变化。

(4)假设该商店投资所要求的报酬率为18%,不考虑所得税的影响。

要求:

(1)计算经营商品A和经营商品B各自的经济订货量。

(2)计算分析该商店应否调整经营的品种(提示:不考虑经济订货量占用资金的机会成本)。

(1)计算经济订货量:

(2)决策:

①计算收益的增加:

A的毛利=(100-60)×3600=144000(元)

B的毛利:(540-500)×4000=160000(元)

收益的增加=160000-144000=16000(元)

②计算存货相关总成本的增加:

存货相关总成本的增加=4800-3000=1800(元)

③计算增加的净收益=16000-1800=14200 (元)

由于增加的净收益大于零,故应调整经营的品种。

甲、乙、丙、丁共同出资设立了一有限责任公司,注册资本为50万元,下列说法错误的是( )。

A.因公司的经营规模较小,所以公司决定不设立董事会,由甲担任执行董事

B.该公司的注册资本是符合规定的

C.公司决定不设监事会,由乙和丙担任监事

D.如果甲担任执行董事的,还可以同时兼任监事

本题考核有限公司的相关规定.根据《公司法》的规定,董事、高级管理人员不得兼任监事.甲担任执行董事的,不能再兼任公司的监事.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-01-16

- 2019-07-06

- 2020-02-19

- 2019-07-10

- 2019-07-10

- 2020-10-10

- 2020-02-19

- 2020-03-05

- 2019-07-10

- 2019-07-10

- 2020-01-16

- 2020-03-05

- 2019-07-10

- 2019-07-10

- 2019-07-06

- 2020-06-28

- 2019-07-10

- 2020-10-10

- 2019-07-10

- 2020-02-29

- 2019-07-10

- 2019-07-06

- 2020-01-16

- 2020-02-09

- 2020-01-16

- 2020-03-07

- 2020-03-01

- 2019-07-10

- 2019-07-10