自考本科学历可以考天津市高级会计师吗?

发布时间:2020-01-16

自考本科学历报考高级会计师,可以的,但是报考高级会计师除了学历还要有工作年限。虽说自考本科学历符合了报考条件,但工作年限符合吗?2020年的高级会计师报考资讯还未发布,我们一起参考2019年的报考资讯看看工作年限到底是什么。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

想要报考的小伙伴你达标了吗?备考正在进行中,将要报考的小伙伴们加油哦!提前准备,积极备考,说不定下一个高级会计师就是你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

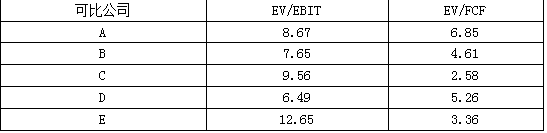

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

预计收购后第一年宏达公司的净利润为600万元,利息费用为80万元,折旧与摊销为120万元,资本支出为400万元,营运资金由目前的200万元增加为220万元。第二年至第五年的自由现金流量均为500万元,从第六年开始,自由现金流量维持5%稳定增长。交易完成后,宏达公司将调整资本结构,始终保持债务与股权比率为1.5。宏达公司的股票贝塔系数为1.2,税前债务资本成本为8%。

此次收购的系统风险与宏达公司其他投资的系统风险大致相当,企业所得税是唯一要考虑的市场摩擦,所得税税率为25%,无风险利率为4%,股票市场的风险收益率为10%。

已知货币时间价值系数为:(P/F,10%,1)=0.9091,(P/A,10%,4)=3.1699,(P/F,10%,5)=0.6209。

要求:

1.计算宏达公司的股权资本成本及加权平均资本成本。

2.计算宏达公司收购第一年自由现金流量。

3.计算宏达公司目前的每股股权价值,并说明是否值得收购?

根据“债务与股权比率为1.5”可知,债务资本比重为60%,股权资本比重为40%

加权平均资本成本=16%×40%+8%×(1-25%)×60%=10%

2.收购后第一年宏达公司的息税前利润=600/(1-25%)+80=880(万元)

收购后第一年年末宏达公司自由现金流量=880×(1-25%)+120-400-(220-200)=360(万元)

3.收购后第五年年末宏达公司的价值(预测期末的终值)=500×(1+5%)/(10%-5%)=10500(万元)

宏达公司目前的企业价值=360×(P/F,10%,1)+500×(P/A,10%,4)×(P/F,10%,1)+10500×(P/F,10%,5)=360×0.9091+500×3.1699×0.9091+10500×0.6209=8287.60(万元)

宏达公司目前的股权价值=8287.60-100=8187.60(万元)

宏达公司目前的每股股权价值=8187.60/300=27.29(元)

由于每股收购价18元低于每股股权价值,所以值得收购。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?

问题:是否存在不当之处。

不当之处:但因A公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系A公司,项目实施处于停滞状态。

理由:单位应当对合同履行情况实施有效监控。合同履行过程中,因对方或单位自身原因导致可能无法按时履行的,应当及时采取应对措施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-06

- 2020-01-16

- 2020-01-07

- 2020-01-15

- 2020-01-12

- 2019-12-19

- 2020-02-09

- 2020-01-16

- 2019-11-23

- 2020-01-03

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-10-12

- 2019-12-29

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-03-14

- 2020-01-02

- 2020-03-21

- 2020-01-14

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-03-11

- 2020-01-03

- 2019-12-19

- 2020-01-16