2020云南高级会计职称考试报名条件有哪些,一起来看!

发布时间:2020-03-21

高级会计报名越来越多,想要报名2020年高会考试的小伙伴儿要早做准备。2020云南高级会计考试报名条件有哪些?一起跟随51题库考试学习网来看看吧!2020年云南高级会计考试报考资讯还未公布,大家可参考2019年云南高级会计考试的报考资讯,预计不会有太大变化。

云南2019年高级会计师报名条件

报名参加高级会计师资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)获得博士学位,从事会计工作累计满2年,且会计师履职满2年;

(2)获得硕士学位,从事会计工作累计满7年,且会计师履职满4年;

(3)获得大学本科学历,从事会计工作累计满10,年,且会计师履职满5年;

(4)获得大学专科学历,在州(市)级及以上单位工作的,从事会计工作累计满20年,且会计师履职满5年;获得大学专科学历,在县(市、区)及其以下单位工作的;从事会计工作累计满15年,且会计师履职满5年。

高级会计师考试方式(因2020年高会考试资讯暂未公布,以下为 2019年高会考试资讯,大家可做参考)

高级资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计职称的社会地位怎么样?

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

今日分享时间到此结束啦,以上就是今天51题库考试学习网为大家分享的全部内容,希望以上的资讯能够帮助到所有的考生,希望大家能在接下来的高级会计师考试当中大展身手,一举夺得高级会计师证书,如果还有什么疑问,欢迎大家继续向51题库考试学习网进行提问,我们也会及时的回复大家的问题!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2015年,位于加勒比岛国总投资达35亿美元的太阳岛度假村项目正式向美国法院申请破产保护。作为小股东和总承包商的中国Q公司,却被大股东以多次未能按时完成工程为由告上了S国高等法院,要求赔偿超过1.92亿美元的经济损失。

假设不考虑其他因素。

要求:

1.简述按照风险内容分类,风险可分为哪些风险,指出Q公司面临的风险类型,并说明理由。

2.简述风险管理的要素及流程。

Q公司太阳岛度假村项目遭遇到较严重的海外项目的法律风险。该企业与项目开发公司之间的法律关系是双重的:一是股权投资关系,二是建设合同中承包商和业主的关系。

2.企业风险管理的构成要素:内部环境、目标设定、风险识别、风险评估、风险应对、控制活动、信息与沟通、监控评价。

风险管理流程:在内部环境的基础上,企业风险管理流程分为目标设定→风险识别→风险评估→风险应对→风险监控与报告→风险考核与评价。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

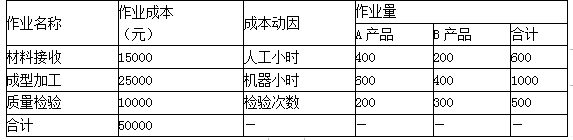

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2019-12-28

- 2020-01-16

- 2020-10-12

- 2020-02-29

- 2019-11-23

- 2020-02-29

- 2020-03-08

- 2020-03-14

- 2020-01-29

- 2020-01-01

- 2020-01-16

- 2020-01-13

- 2020-01-03

- 2020-03-21

- 2019-12-05

- 2020-03-08

- 2020-02-17

- 2019-12-27

- 2020-10-12

- 2020-01-16

- 2020-01-15

- 2020-02-10

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-04

- 2020-02-21

- 2020-01-16