河南省高级会计师报考条件:具有高等专科以上学校毕业学历是什么意思

发布时间:2020-01-16

高等专科以上学历是指国家教育部认可的大专学历(普通高校大专、成人大专、自考大专)。具有高等专科以上学校毕业学历就是包括专科在内的学历,然后是本科、硕士、博士。所以只要你具备专科以上的学历你就可以报考高级会计师考试哦。2020年的高级会计师考试资讯还未发布,预计在3月发布,我们先参考2019年高级会计师的考试资讯。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是关于高级会计师考试报考条件,想要报考的小伙伴,积极准备吧,说不定下一个高级会计师就是你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

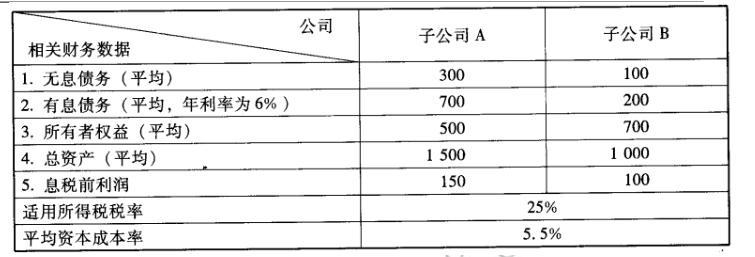

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

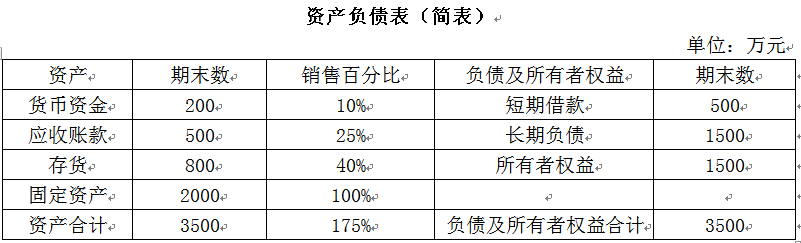

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

投资成立 A 公司,注册资本 1000 万元,其中甲公司以其专用技术出资,出资额经双方协商确定为 750 万元,乙公司以货币出资 250 万元。经咨询律师后,甲乙公司对合作意向进行了调整,形成最终合作方案。

3 月,A 公司注册成立后,总经理王某向董事会提议由其大学同学张某担任公司财务总监兼公司监事。经研究,董事会决定按照王某的提议执行。

8 月,A 公司召开董事会,讨论在各地设立营销机构有关事宜。经讨论,初步形成了两种方案:(1)在各地设立具有法人资格的营销子公司;(2)在各地设立不具有法人资格的营销分公司。董事长提出,各地营销机构设立之初很难实现盈利,应在现有政策环境下寻求对公司最有利的方案,采用哪种方案待进一步论证后再行决定。

12 月,A 公司总经理王某授权财务总监张某负责聘请会计师事务所进行年报审计。后经

王某同意,A 公司与某会计师事务所正式签约。该会计师事务所审计发现,2007 年 4 月,A公司为某企业提供了借款担保,后因该企业经营失败,导致 A 公司发生担保损失 180 万元,已在所得税前扣除。

2008 年 3 月,A 公司收到当地政府 50 万元补贴作为 A 公司在当地投资的奖励。总经理王某就该补贴的使用方案向董事长建议:将 50 万元补贴作为技术研发专项经费,既增强公司竞争力,又可获得税收优惠。董事长表示该方案比较可行,但这种政府补贴收入是否还要缴税,尚需落实。王某认为,财政拨款不用缴纳企业所得税,随即决定将 50 万元补贴全额用于研发专项。

要求:

(1)张某任公司财务总监兼任公司监事不符合规定。

理由:根据公司法律制度规定,公司董事、高级管理人员不得兼任公司监事。

(2)公司监事的产生程序不符合规定。

理由:根据公司法律制度规定,公司监事应由公司股东会决定,不应由董事会决定。

(3)公司聘请会计师事务所的程序不符合规定。

理由:根据公司法律制度规定,公司聘用承办公司审计业务的会计师事务所,依照公司

章程的规定,由股东会或董事会决定。

(4)公司将担保损失在所得税前扣除不符合规定。

理由:根据税收法律制度规定,企业发生的与取得收入无关的支出不得在所得税前扣除。

提供借款担保而发生的担保损失与取得收入无关,因此不得税前扣除。

或:按照税收法律制度规定,担保损失不得在税前扣除。

(5)公司取得的 50 万元补贴不作为应税收入缴纳企业所得税不符合规定。

理由:根据税收法律制度规定,企业取得的各类财政补贴收入,除国务院、财政部明确规定予以免税的外,均应作为应税收入,缴纳企业所得税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-15

- 2020-01-30

- 2019-12-31

- 2020-01-16

- 2020-02-05

- 2020-01-30

- 2020-01-01

- 2020-01-16

- 2020-01-03

- 2020-01-15

- 2020-01-16

- 2021-07-24

- 2020-02-15

- 2020-01-16

- 2020-01-16

- 2020-02-07

- 2020-01-16

- 2020-01-15

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-03-07

- 2020-03-10

- 2020-01-16

- 2019-08-30

- 2020-02-04

- 2020-02-26