你不得不看!北京2020年高级会计师准考证打印网址是什么?

发布时间:2020-01-03

北京2020年高级会计师准考证打印网址是什么?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

北京2020年高级会计师准考证打印入口网址是什么?我们都知道2019年高级会计师准考证打印要求,必须A4纸打印,且没有纸质准考证无法进入考场!关于2020年高级会计师准考证打印入口网址及相关要求,我们也可提前了解下。2020年高级会计师报考简章还未发布,我们可以先了解一下2019年的相关信息!

2019年北京高级会计师考试准考证打印时间:8月30日8:00-9月8日24:00。

2019年北京高级会计职称准考证打印网址:考生可登陆“全国会计资格评价网”自行打印。

2019年北京高级会计师考试:《高级会计实务》科目考试时长为3.5小时,考试日期为9月8日,考试时间为8:30—12:00。

高级资格考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在网上下载打印考试合格成绩单,三年内参加高级会计师资格评审有效。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮您解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

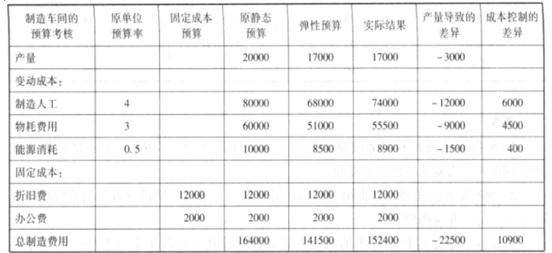

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

根据资料,指出甲公司预算专题会议的决定是否存在不当之处,并说明理由。

理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-13

- 2020-02-29

- 2020-02-15

- 2020-06-22

- 2020-02-02

- 2020-04-08

- 2019-08-22

- 2020-03-04

- 2020-07-31

- 2020-04-03

- 2020-01-07

- 2020-04-08

- 2020-08-18

- 2020-05-27

- 2020-01-11

- 2020-04-19

- 2006-08-09

- 2020-05-16

- 2012-09-19

- 2020-04-08

- 2020-04-22

- 2020-08-30

- 2020-04-09

- 2020-01-03

- 2020-07-03

- 2020-07-15

- 2020-05-23

- 2020-05-19

- 2020-06-04

- 2020-08-09