你不知道的2020年安徽高级会计准考证打印时间

发布时间:2020-06-04

你必须非常努力,才能看起来毫不费力。只有努力才能让自己变得更加的优秀。2020年高级会计师备考已经开始了,参加高会考试准考证打印是非常重要的一个环节,那么,你知道安徽2020年高级会计准考证打印时间在什么时候吗?51题库考试学习网为大家准备了以下信息,快来看看吧!

安徽2020年高级会计准考证打印时间:准考证由考生自行登陆网上报名系统下载打印。考生请于2020年8月10日前关注安徽省财政厅门户网站发布的打印准考证通知。

安徽2020年高级会计考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

另外,对于考生而言,考试从来都不是一蹴而就的事情,它需要考生们认真对待、积累点滴才能有好的效果。那么什么是好的学习方法呢?下面我们一起来看看吧!

1.想要集中记忆时,只要聚精会神、专心致志,排除杂念和外界干扰,大脑皮层就会留下深刻的记忆痕迹而不容易遗忘。如果精神涣散,一心二用,就会大大降低记忆效率。

2、兴趣浓厚。如果对学习材料、知识对象索然无味,即使花再多时间,也难以记住。

3、理解记忆。理解是记忆的基础。只有理解的东西才能记得牢记得久。仅靠死记硬背,则不容易记得住。对于重要的学习内容,如能做到理解和背诵相结合,记忆效果会更好。

4、在记住学习材料的基础上,多记几遍,达到熟记、牢记的程度。

5、及时复习遗忘的知识,速度是先快后慢。对刚学过的知识,趁热打铁,及时温习巩固,是强化记忆痕迹、防止遗忘的有效手段。

6、经常回忆学习时,不断进行尝试回忆,可使记忆有错误的得到纠正,遗漏得到弥补,使学习内容难点记得更牢。闲暇时经常回忆过去识记的对象,也能避免遗忘。

7、视听结合。可以同时利用语言功能和视、听觉器官的功能,来强化记忆,提高记忆效率。比单一默读效果好得多。

以上就是今天51题库考试学习网为大家带来的关于2020年安徽高级会计准考证打印时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:明年经济形势将更加复杂多变,将深化改革放在首位,强化预算管理,在企业战略规划和预测、决策的基础上,安排好年度经营目标的制定,明年为调整资本结构和满足资金需求,要求企业留存收益增加2000万元,分配给股东的现金股利达到2500万元。

总会计师:为配合年度目标利润的实现,各事业部要将成本费用的控制放在突出的位置,要求各个责任中心及相关事业部,在编制费用预算时,在以往会计年度费用预算的基础上,剔除不必要的开支,同时缩减各项费用。

财务部经理:集团公司要对各个事业部及责任中心对预算执行过程和完成结果都要适时考核与评价,以便更好地实现企业战略和预算目标,为实施和激励提供依据。要按照“平衡计分卡”的思路设计好考核指标体系。

投资部经理:加强对各投资中心的绩效评价,对A投资中心采用关键指标法进行评价,既有结果类指标又有动因类指标。A投资中心平均资本占用为200万元,平均债务资本占用为100万元,净利润为20万元,债务资本的平均利息费用为10万元。

适用的企业所得税税率为25%,假定不考虑其他因素。

要求:

1.根据总经理的要求,采用上加法确定目标利润额,简要回答预算目标的确定方法包括哪些。

2.根据总会计师的发言,指出公司采用的预算编制方法,并说明其主要优缺点。

3.根据财务部经理发言,简述平衡计分卡指标体系设计主要包括哪几个维度。

4.根据投资部经理发言,计算A投资中心的净资产收益率及息税前利润。并简要说明结果类指标有哪些?

目标利润=4500/(1-25%)=6000(万元)

预算目标的确定方法包括:利润增长率法、比例预算法、上加法、标杆法和本量利分析法。

2.公司采用的是增量预算法。

增量预算法的主要优点:编制简单,省时省力。

增量预算法的主要缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.按照“平衡计分卡”思路,指标体系设计主要从四个维度来设计企业的年度经营指标体系,主要包括:财务维度、客户维度、内部业务流程维度及学习与成长维度。

4.A投资中心的净资产收益率=20/(200-100)×100%=20%

A投资中心的息税前利润=20/(1-25%)+10=36.67(万元)

结果类指标主要包括:投资资本回报率、净资产收益率、经济增加值回报率、息税前利润和自由现金流。

总经理:明年经济形势将更加复杂多变,将深化改革放在首位,强化预算管理,在企业战略规划和预测、决策的基础上,安排好年度经营目标的制定,要求明年销售收入要在1000亿元的基础上增长10%,根据公司财务测算的销售利润率为8%,规划明年的目标利润。

总会计师:要实现年度的目标利润,各个事业部要将成本费用的控制放在突出的位置,要求各责任中心及相关事业部,在编制费用预算时,不考虑以往期间的费用项目和费用数额,主要根据预算期的需要及可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。

财务部经理:公司要对各个事业部及责任中心对预算执行过程中和完成结果都要适时考核与评价,以便更好地实现企业战略和预算目标,为实施和激励提供依据。要按照“平衡计分卡”的思路设计好考核指标体系。

投资部经理:加强对各投资中心的绩效评价,对A投资中心采用关键指标法进行评价,既有结果类指标又有动因类指标。A投资中心平均有息债务800万元、平均所有者(股东)权益1200万元,息税前利润280万元(营业利润),利息支出80万元,企业所得税税率为20%,假设无其他调整事项。

假定不考虑其他因素。

要求:

1.根据总经理的要求,计算甲公司2017年的年度销售收入目标,采用比例预算法确定目标利润额,简要回答确定预算目标的确定原则。

2.根据总会计师的发言,指出公司采用的预算编制方法,并说明其主要优缺点。

3.根据财务部经理发言,简述平衡计分卡指标设计的主要包括哪几类指标。

4.根据投资部经理发言,计算A投资中心的投资资本回报率及净资产收益率。并简要说明动因类指标有哪些?

目标利润=1100×8%=88(亿元)

确定预算目标应遵循先进性、可行性、适应性、导向性、系统性原则。

2.公司采用的预算编制方法是零基预算法。

零基预算法的主要优点:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外部环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。

零基预算法的主要缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。

3.按照“平衡计分卡”思路,指标体系设计主要从四个维度来设计企业的年度经营指标体系,主要包括:财务类指标、客户类指标、内部业务流程类指标与学习成长类指标。

4.A投资中心的投资资本回报率=[(280-80)×(1-20%)+80]/(800+1200)×100%=12%

A投资中心的净资产收益率=[(280-80)×(1-20%)]/1200×100%=13.33%

动因类指标主要包括:资本性支出、单位生产成本、产量、销量、客户满意度、员工满意度。

(1)“架空线路改造”项目经费预算160万元,项目资金于2018年3月全额下达至甲单位零余额账户。该项目于2018年10月执行完毕通过验收,并按合同完成结算,形成财政项目支出结余资金3万元。2018年12月,甲单位直接将项目结余资金全部用于“架空线路改造”项目管理人员培训支出。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。

2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

假定不考虑其他因素。

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。

2.甲单位的处理正确。

理由:项目实施周期内,年度预算执行结束时,除连续两年未用完的预算资金外,已批复的预算资金尚未列支的部分,作为结转资金管理,结转下年按原用途继续使用。

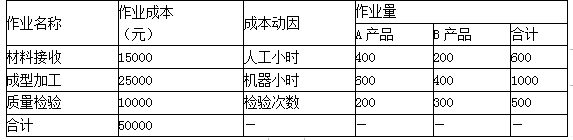

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-27

- 2020-07-16

- 2020-06-12

- 2020-01-01

- 2020-06-30

- 2020-05-14

- 2020-08-18

- 2020-07-09

- 2020-06-13

- 2020-06-17

- 2020-05-18

- 2020-04-14

- 2020-07-05

- 2020-04-18

- 2020-12-26

- 2019-08-02

- 2020-07-25

- 2020-08-14

- 2020-05-03

- 2020-03-28

- 2020-01-12

- 2020-05-04

- 2020-02-25

- 2020-05-12

- 2020-01-03

- 2020-04-16

- 2020-03-22

- 2020-07-16

- 2020-04-16

- 2020-08-11