2020年河南高级会计师准考证打印时间你知道吗?了解一下!

发布时间:2020-01-02

关于2020年河南高级会计师准考证打印时间你知道吗?不知道的小伙伴就跟着51题库考试学习网一起来看看吧。

河南高会准考证打印时间:准考证打印时间为2020年8月24日至9月4日。

河南高会考试时间:考试日期为2020年9月6日8:30—12:00。

河南高会考试科目:考试科目包括《高级会计实务》。

河南高会考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计师前景如何?

我国现在对会计人才的需求还是比较大的,尤其是比较高端层面的会计人员十分紧缺,很多大中型企业需要具有财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

地位价值

拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,这种状态其实是急需改变的,而改变的方式只能是提高自身的专业水平和职业素养。

以上就是51题库考试学习网给大家带来的内容,想知道更多详情请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

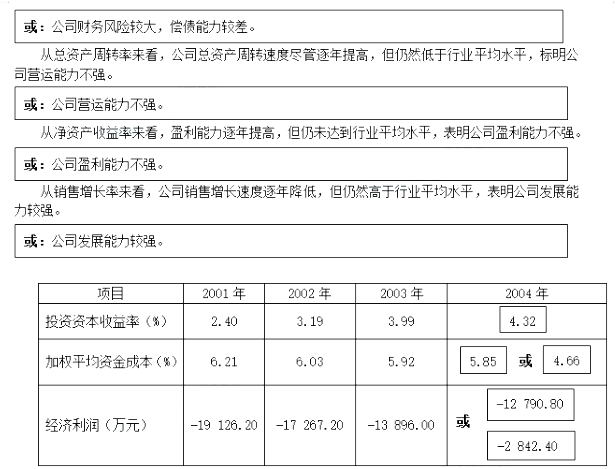

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

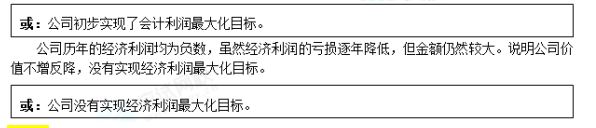

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

2016年8月,按照规定程序报经批准,甲单位以公开招租的形式,对外出租闲置的办公楼,经领导班子集体研究同意后,甲单位确定该闲置办公楼年出租价格不低于450万元,出租期限不超过5年,符合国家规定。通过公开招租,X公司以年租金500万元的最高价格获得承租权,甲单位随后按照程序与X公司签订了5年期办公楼的租赁协议。

理由:中央级事业单位国有资产出租,原则上应采取公开招租的形式确定出租的价格,必要时可采取评审或者资产评估的办法确定出租的价格。中央级事业单位利用国有资产出租、出借的,期限一般不得超过五年。

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-05-12

- 2020-08-12

- 2020-01-15

- 2020-04-16

- 2020-04-29

- 2020-04-30

- 2020-06-13

- 2021-04-24

- 2020-07-09

- 2020-04-22

- 2020-07-01

- 2020-04-05

- 2020-02-06

- 2020-07-30

- 2019-12-29

- 2020-05-21

- 2020-04-18

- 2020-01-02

- 2020-06-06

- 2020-07-24

- 2020-05-30

- 2020-06-11

- 2020-08-08

- 2020-05-01

- 2019-12-31

- 2020-07-29

- 2020-04-10

- 2020-06-04

- 2020-07-18