通知!江西2020年高级会计师准考证打印入口8月17日开通

发布时间:2020-08-08

江西2020年高级会计师准考证打印入口8月17日开通,江西2020年高级会计师准考证网上打印时间为2020年8月17日至9月6日,请考生在规定时间内登陆江西财政门户网站打印,如准考证个人信息有误,必须于8月25日前向报考所在地会计考试管理机构申请信息更正。下面和51题库考试学习网一起了解一下具体详情吧!

江西2020年高级会计师准考证打印入口江西财政门户网站政务服务—会计综合服务或江西省会计综合管理服务平台“资格考试管理”—“准考证打印”窗口。江西2020年高级会计师准考证打印注意事项:

1.考生在打印准考证时,如果出现身份证号码、性别、姓名等错误,必须于8月25日前向报考所在地会计考试管理机构申请信息更正。重要的事情再说一遍:准考证打印入口开通后,抓紧时间去打印,不要拖延!

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

有两种可能:

一是报名时身份证号填写错误,请考生与报名信息表核对;

二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料,以免影响考试。

4、准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。江西2020年高会考试疫情防控要求:

一、为了保证能顺利参加考试,请广大考生近期注意做好自我健康管理,关注报考设区市健康通行码,并持续关注健康码状态。

二、每场考试前,考生应至少提前1小时到达考点,入场时应自行佩戴口罩,接受体温测量、核验电子健康通行码、准考证、有效身份证。经现场测量体温正常低于37.3℃且无咳嗽等呼吸道异常症状者方可进入考点。进入考点时须与其他考生前后左右距离1米。考生不得以防疫为由拒绝接受身份验证。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

对于参加高会考试的考生来说,一定要提前熟悉无纸化考试。多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境,在考场上就能够得心应手。

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)陈某:本单位经批准对因地震导致楼体严重受损的办公楼进行改建,并且改建完成后可延长办公楼使用年限。与施工方的合同约定,工程款按工程进度结算,在满足付款条件时施工方开具发票,甲单位当即足额支付。据此,本单位收到发票并支付工程款时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

(2)刘某:本单位因故将与聘期尚未届满的王某解除劳动关系。经双方协商,本单位需支付给王某一定数额的补偿款。根据本单位内部控制制度规定,因解除劳动关系给予的补偿金额需报经单位领导班子集体研究决定。据此,解除与王某劳动关系的补偿金额报经批准时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

(3)赵某:上级主管部门拟下发通知,要求本单位将已上报为财政拨款结余的财政资金,自接到通知之日起10个工作日内予以上缴,由上级主管部门统筹安排。据此,本单位接到通知并上缴资金时,建议在财务会计中减少净资产,在预算会计中减少预算结余。

假定不考虑其他因素。

要求:

根据政府会计准则制度有关规定,回答下列问题:

(1)分别判断事项(1)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(2)分别判断事项(2)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(3)分别判断事项(3)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

理由:在财务会计中确认为资产。

或:在财务会计中计入在建工程。

或:在财务会计中计入固定资产成本。

或:在财务会计中予以资本化。

(2)事项(2)的建议中财务会计的处理正确,预算会计的处理不正确。

理由:在预算会计中不需做相关会计处理。

(3)事项(3)的建议中财务会计的处理正确,预算会计的处理正确。

(1)甲公司通过职能部门风险汇总方法识别出如下风险事项:由于冷链产业处于发展阶段,相关产业标准尚在完善过程中,对行业的准入并无严格限制,导致大量中小企业进入本行业;此外,传统家电制造企业可凭借其原有的技术与资金优势开展冷链装备制造业务,开发诸如商用展示柜等冷链设备,进一步加剧市场竞争。

为此,公司依托设计、技术、生产和管理等方面的积淀,充分把握行业发展趋势以及客户的个性化需求,快速开发出符合市场需求的高性价比的产品,并能根据客户的反馈不断进行优化和升级,以不断提高市场份额。

(2)甲公司通过流程图方法识别出如下风险:为了加强精细化管理,甲公司构建了财务共享云,注重业财融合,支持网上报账、预算管理、电子发票、税务管理、资金管理等。由于业务复杂,流程和环节众多,可能由于某一环节发生故障导致业务停顿甚至崩溃,造成企业发生严重损失。

为此,甲公司引进国际一流公司构建财务共享云,确保运营系统安全可靠。

(3)甲公司通过头脑风暴识别出如下风险:为了生产出一流产品满足市场需要,甲公司引进了先进生产线,生产出适销对路的产品。在生产中,某些技术的运用涉及多项专利,有可能引发知识产权纠纷。

为此,甲公司与知识产权持有人签订了专利转让合同,确保生产经营合规合法。

(4)甲公司通过财务分析识别出如下风险:公司 2014 年末、2015 年末、2016 年末应收账款余额分别为 3160 万元、6621 万元、9721 万元,占当期期末总资产的比例分别为 20%、31%、30%,目前公司的应收账款余额较大,公司未来若不能有效控制应收账款规模,将会造成应收账款的回收风险。

为此,甲公司一方面加大应收账款催收力度,另一方面在期末根据客户的信用状况足额计提坏账准备。

(5)甲公司通过行业风险组合清单方法识别出如下风险:公司产品的主要原材料包括钢材、铜、压缩机、型材玻璃门体类、蒸发芯体、制冷机组、皮带、水泵等。如果未来上游主要原材料及零部件价格发生大幅上涨,会影响公司经营业绩的稳定性,公司存在原材料价格波动风险。

为此,甲公司与金融机构签订期货合同,买人与原材料现货相同的期货进行套期保值,预期实现风险对冲。

(6)甲公司通过职能部门风险汇总方法识别出如下风险:随着经营规模的快速扩张,资金紧张制约了公司在冷链行业的进一步布局和发展;受制于资金实力,公司拥有较多已具备产业化技术研发项目,难以快速推进;在全国销售网络及服务渠道建设方面推进相对较为缓慢。为解决资金问题,甲公司举借了大量长期浮息借款,由此利率的波动产生了利率风险。

甲公司董事会经研究后认为,利率波动范围不大,尚在可承受范围之内,未采取相关措施进

行风险控制。

(7)甲公司通过 SWOT 分析方法识别出如下风险:公司未来几年处于高速发展阶段,随着生产规模、研发机构的扩大和产品进一步丰富,人力资源的培育和引进如果跟不上公司发展的需求,公司经营规模的扩张和业务发展计划可能受到限制,人力资源缺乏可能导致企业发展战略难以实现。

为此,企业根据人力资源总体规划,结合生产经营实际需要,制定年度人力资源需求计划,

完善人力资源引进制度,规范工作流程,按照计划、制度和程序组织人力资源引进工作。

(8)甲公司通过头脑风暴方法识别出如下风险:通过募集资金扩大生产规模,采用某种技术生产的产品利润丰厚,但环境污染过大,可能导致巨额罚款甚至遭到停产处罚。

董事会研究决定,对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目。

要求:

事项(7)由于人力资源缺乏可能导致企业发展战略难以实现的风险,积极引进人才,按照能否为企业带来盈利等机会为标志分类,属于机会风险。甲公司采用的是风险降低策略(风险转换)。

事项(8)由于违犯环保法规导致处罚的风险,按照能否为企业带来盈利等机会为标志分类,属于危险性因素。甲公司采用的是风险规避策略。

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

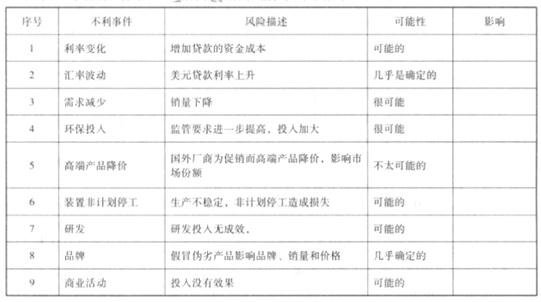

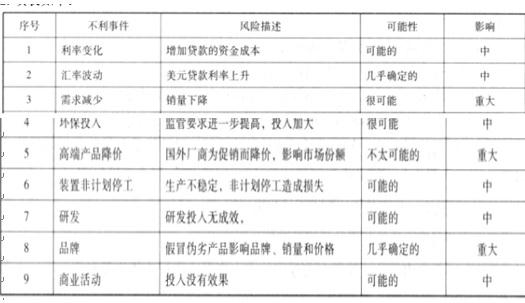

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-09

- 2020-04-03

- 2020-02-19

- 2020-08-30

- 2020-04-02

- 2020-04-09

- 2020-04-08

- 2020-01-10

- 2020-07-15

- 2020-04-18

- 2020-08-01

- 2019-01-05

- 2020-07-17

- 2020-04-15

- 2020-08-09

- 2020-08-15

- 2020-05-22

- 2020-01-11

- 2020-04-08

- 2020-04-02

- 2020-04-19

- 2020-08-08

- 2020-08-18

- 2020-07-22

- 2020-08-21

- 2020-06-05

- 2020-05-16

- 2020-08-01

- 2020-08-02

- 2020-03-28