你清楚吗?辽宁2020高会准考证打印时间出来了

发布时间:2020-07-29

我们给了生活多少耕耘,生活就会赏赐我们多少果实!坚持下去就会成功!辽宁2020高会考试时间为9月6日,那么,你清楚辽宁2020高会准考证打印时间吗?准备参加2020年高级会计师考试的小伙伴,提前了解一下2020年高级会计师考试准考证打印相关信息吧!

辽宁2020高会准考证打印时间:准考证网上打印起止日期为2020年8月20日0:00至9月3日23:59。

辽宁2020高会考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2020年高级会计师考试方式:采用无纸化方式。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

提醒:高级会计师实行考评结合,参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

辽宁2020年高级会计职称考试准考证网上打印时间:2020年8月20日8:00至9月3日24:00。

请考生务必在上述时限内登录“全国会计资格评价网”输入身份证号码,自行下载并打印准考证。未在上述时限内下载打印准考证的,视作放弃考试。

注意事项:

1.考生打印准考证时,请仔细核对姓名、性别、身份证号、相片等要素清晰无误,采用激光打印机打印准考证。

2.考生在打印准考证时应同时打印、签署《全国会计专业技术资格无纸化考试协议》,认真阅读《考生须知》,承诺已知悉告知事项。

3.2020年全国会计专业技术资格考试的疫情防控要求,凡有虚假或不实承诺、隐瞒病史、隐瞒旅居史和接触史、自行服药隐瞒症状、瞒报漏报健康情况、逃避防疫措施的考生,一经发现,一律不得参加考试。造成严重后果的,将依法依规追究相关责任。

4.考试期间正逢各考点新生开学报到,学校将禁止外来车辆进入校内,建议考生尽量避免开车前往。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

理由:丙公司风机业务在欧美市场享有较高的品牌知名度和市场占有率,属于高市场占有率。销售一直保持着较高增长水平,属于高销售增长率。所以属于明星业务。

(1)“架空线路改造”项目经费预算160万元,项目资金于2018年3月全额下达至甲单位零余额账户。该项目于2018年10月执行完毕通过验收,并按合同完成结算,形成财政项目支出结余资金3万元。2018年12月,甲单位直接将项目结余资金全部用于“架空线路改造”项目管理人员培训支出。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。

2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

假定不考虑其他因素。

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。

2.甲单位的处理正确。

理由:项目实施周期内,年度预算执行结束时,除连续两年未用完的预算资金外,已批复的预算资金尚未列支的部分,作为结转资金管理,结转下年按原用途继续使用。

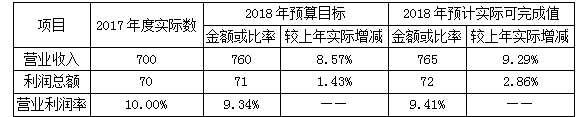

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-11

- 2020-07-15

- 2020-07-14

- 2020-01-01

- 2020-01-04

- 2020-01-10

- 2020-06-04

- 2020-07-08

- 2020-02-12

- 2020-04-18

- 2020-04-17

- 2020-08-14

- 2020-02-28

- 2020-01-08

- 2019-07-10

- 2020-01-02

- 2020-07-17

- 2020-08-07

- 2020-06-11

- 2020-12-16

- 2020-07-17

- 2020-08-18

- 2020-04-25

- 2020-07-04

- 2020-04-20

- 2020-06-19

- 2020-04-20

- 2020-04-23

- 2020-02-12

- 2020-01-04