快捷知道!浙江2020年高级会计师准考证打印入口8月27日开通

发布时间:2020-08-13

对于高级会计师考试而言,坚持往往最为重要!加油,伙伴们!浙江2020年高级会计师准考证打印入口8月27日开通,浙江2020年高级会计师考试准考证打印时间为8月27日-9月7日,考试时间为9月6日。

浙江2020年高级会计师准考证打印入口:登录财政部会计资格评价网——“准考证打印”栏目。

打印准考证必须统一使用A4纸打印,无需剪裁,不分正反面,黑白或彩色均可。

根据浙江高会考试防疫要求,考生须如实申报填写考前14天健康承诺书,并由本人手写正楷签字。在考试当日至少提前60分钟到达考点,“健康码”为绿码且健康状况正常,经现场测量体温正常的可参加考试,自备一次性医用外科口罩。

2020年高级会计考试采用无纸化考试。2020高级会计师考试准考证打印网址: http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp。

考生应及时登陆上述准考证打印网址,完成准考证打印,并妥善保管。

关于高会案例分析题的答题技巧,建议先看答题要求,再看案例材料。带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。因为案例材料通常很多,阅读量很大,带着问题阅读案例材料,既可以节约时间,提高效率,也可以对案例涉及的考核点进行快速定位,提高准确度。

按照题目要求逐题逐条进行解答。解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案,不要废话连篇,没有重点。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)6 月,甲单位因暴雨毁损设备一台,该设备账面原价 810 万元,已计提折旧 180 万元,财务处认为,设备毁损系不可抗力原因造成,因此在通过主管部门向财政部门提交资产处置申请的同时,确认了资产损失。

(2)6 月,甲单位经批准采用公开招标方式采购一批仪器设备(未纳入集中采购目录,但达到

公开招标数额标准)。招标后只有两家符合条件的供应商投标,因而出现废标,甲单位预计,如果继续采用公开招标方式采购,仍然可能出现废标。资产管理处认为,该采购项目达到公开招标数额标准,废标后也只能采用公开招标方式采购,不得采用其他替代采购方式。

(3)6 月,甲单位准备编制 2015 年度“一上”预算草案,资产管理处预计。A 采购项目(项目资金已由中央财政以授权支付方式金额拨付)将在 8 月底全部执行完毕,因执行政府采购可节约项目资金 10 万元,财务处认为,这 10 万元资金属于项目支出结余资金,应将其纳入 2015 年预算统筹使用。

(4)6 月,甲单位接受乙公司捐赠的一台价值为 60 万元的仪器设备,无需安装,未发生相关税费。财务处据此增加固定资产和非流动资产资金(固定资产)各 60 万元,同时增加事业支出和其他收入(捐赠收入)各 60 万元。

(5)甲单位审计处对本单位 2014 年上半年财务收支情况进行审计时发现,财务处确认收入以各业务部门提供的收入通知单为依据,未附相应的合同协议,审计处认为,收入业务的关键控制环节存在疏漏,无法确保各项收入应收尽收、及时入账,应进行整改。

要求:

理由:财政部门批复前的资产损失,单位不得自行进行账务处理。(1.5 分)

或:资产损失需待财政部门批复后才能进行账务处理。(1.5 分)

2.事项(2)的观点不正确。(0.5 分)

理由:废标后,在采购活动开始前获得中央政府采购监督部门或者政府有关部门批准,可以采取其他方式采购。(2 分)

3.事项(3)的观点不正确。(0.5 分) 理由:中央部门的项目支出结余资金必须在年度预算执行结束、结余资金已实际形成后,才可在编制以后年度预算时统筹使用。(2 分)

4.事项(4)的处理不正确。(0.5 分)

理由:接受捐赠的固定资产不需确认事业支出和其他收入。(1.5 分)

或:接受捐赠的固定资产只需增加固定资产和非流动资产基金。(1.5 分)

5.事项(5)的观点正确。(1 分)

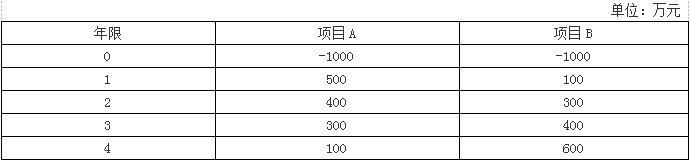

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-24

- 2020-07-24

- 2020-06-05

- 2020-04-04

- 2020-08-23

- 2020-01-31

- 2020-04-16

- 2020-05-13

- 2020-04-29

- 2020-02-07

- 2020-01-02

- 2020-01-10

- 2020-04-12

- 2020-05-22

- 2020-07-21

- 2020-04-24

- 2020-05-10

- 2020-04-11

- 2020-04-11

- 2020-06-06

- 2020-05-16

- 2020-02-12

- 2020-04-02

- 2020-04-22

- 2020-05-09

- 2020-03-28

- 2020-02-01

- 2020-05-30

- 2020-04-21

- 2020-05-08