你知道安徽2020高会考试准考证打印时间吗?

发布时间:2020-07-18

安徽会计资格证考试的考生注意啦,初级报考时间有所变动,报考考生注意自己的报考时间,不要错过报名哦。51题库考试学习网为了让考生都能顺利参考,为大家提供了2020年安徽会计考试时间详情。

一、关于全国会计专业技术初级资格考试时间及时长

2020年度全国会计专业技术初级资格考试日期调整为2020年8月29日至9月4日,9月9日至10日,分两个阶段进行。

具体安排如下:

考试时间及科目

8月29日至9月4日

9月9日至9月10日

8:30-11:30

初级会计实务

经济法基础

14:30-17:30

初级会计实务

经济法基础

《初级会计实务》科目考试时长为105分钟,《经济法基础》科目考试时长为75分钟,两个科目连续考试,时间不能混用。

二、关于全国会计专业技术中高级资格考试时间及时长

(一)2020年度全国会计专业技术中级资格考试仍于2020年9月5日至7日举行,共3批次,各科目考试时间及时长如下:

考试日期

考试时间及科目

9月5日至7日

8:30-11:15

中级会计实务

13:30-15:45

财务管理

18:00-20:00

经济法

(二)2020年度全国会计专业技术高级资格考试《高级会计实务》科目考试时间及时长不变,仍为2020年9月6日,考试时间为:8:30-12:00。

三、关于考务日程安排

(一)初级资格考试网上打印准考证的起止时间为2020年8月20日至8月26日,中、高级资格考试网上打印准考证起止时间为2020年8月29日至9月2日。

(二)2020年8月22日后,考生可以查看初、中、高级资格无纸化考试考生操作说明、答题演示、模拟答题系统、数学公式操作建议及公式和符号输入方法介绍。

(三)2020年9月30日前公布初级资格考试成绩,10月17日前,公布中、高级资格考试成绩。

四、其他事项

(一)考生应在准考证打印起止日期内,打印本人准考证,确认本人参加考试的时间、地点及考生须知。

(二)考生应遵守考试纪律,认真备考,诚信参加考试。有关部门将按照《中华人民共和国刑法修正案(九)》及《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),对违法违规人员进行处理

(三)考生应按照我省新冠肺炎疫情防控工作要求,做好个人防控,并积极配合当地会计专业技术资格考试管理机构的防控工作

以上就是安徽会计考试报名时间详细情况,不同阶段的考试时间安排都不一样,请报考考生根据自己情况报考,按照自己的考试科目抓紧复习,祝愿小伙伴们都能顺利通过会计考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

A 公司个别报表长期股权投资为:2+0.16+0.04+6=8.2(亿元)。

A 公司合并财务报表层面:

合并成本=14*20%+6=8.8(亿元);

取得的可辨认净资产公允价值份额=14*60%=8.4(亿元);

商誉=8.8-8.4=0.4(亿元)。

如果B公司 201 1年1 月2日可辨认净资产公允价值为15亿元,则合并成本为9亿元(15*20%+6),等于获得的可辨认净资产公允价值 9 亿元(15*60%),合并商誉为 0。此外,由于在合并报表中需要调整长期股权投资账面价值,从 2.2 亿元(2+0.16+0.04)调整为 3 亿元(15*20%),确认当期投资收益 0.8 亿元;同时,需要将其他综合收益余额转出,计入当期投资收益 0.04 亿元,

因此投资收益共计 0.84 亿元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

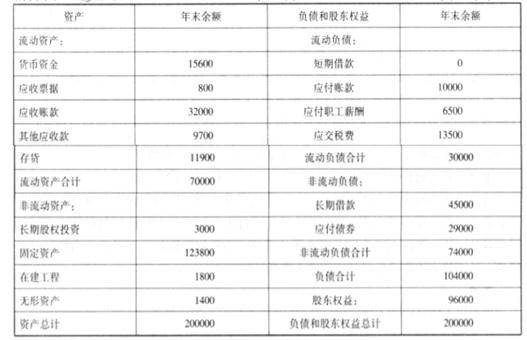

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

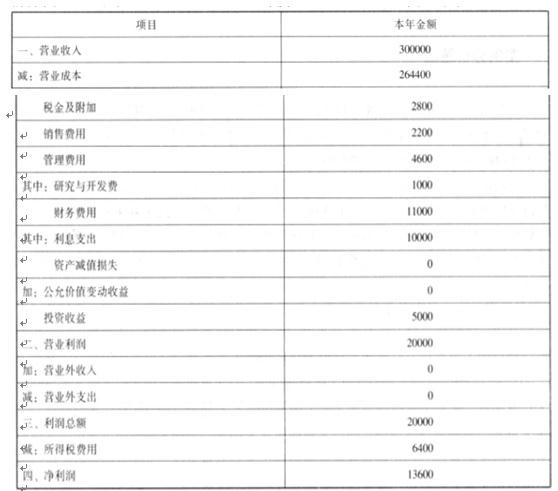

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

要求:根据迈克尔·波特的“五力模型”,对国内洗涤品生产企业面临的竞争压力进行分析

②供应商的议价能力强。“原材料及用工成本不断上涨”。

③同业内现有企业间的竞争激烈。“国内洗涤品生产企业众多,产品差异较小”。

④购买商的议价能力强。“产品差异较小,消费者选择余地大”。

⑤替代产品的威胁大。“新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-03

- 2020-08-20

- 2020-06-05

- 2020-04-02

- 2020-07-08

- 2020-07-17

- 2020-02-12

- 2020-02-19

- 2020-05-19

- 2019-07-10

- 2020-04-03

- 2020-08-22

- 2020-04-22

- 2020-05-04

- 2020-07-30

- 2020-07-02

- 2020-08-01

- 2020-01-14

- 2020-04-11

- 2019-12-28

- 2020-04-20

- 2020-07-29

- 2020-05-27

- 2020-08-15

- 2020-04-22

- 2020-04-16

- 2020-04-14

- 2020-04-10

- 2020-02-26

- 2020-04-05