看过来,一起了解2020年浙江高级会计师准考证打印时间

发布时间:2020-04-16

各位浙江的小伙伴,想知道浙江2020年高级会计师考试准考证打印时间吗?快来跟51题库考试学习网一起了解一下吧:

2020年浙江高级会计师考试时间为9月6日,2020年高级会计师备考已经开始了,参加高会考试准考证打印是非常重要的一个环节,浙江高会准考证打印时间准考证打印时间为考前10天开始至财政部规定的截止时间内。此外,51题库考试学习网为大家带来了高级会计师考试的相关信息:

1、高级会计师报考条件有哪些?

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

2、高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

3、报名高级会计师考试还需要资格审核吗?

高级会计师报名资格审核方式分为网上资格审核、现场审核和考后资格审核三种。

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

4、高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上即为51题库考试学习网根据高级会计师考试为大家带来的相关信息,希望能对大家有一个参考作用,同时,也预祝各位考生能顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购背景

甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

2.并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

甲公司并购乙公司后能产生10.7亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

(1)并购对象的选择。乙公司是一家海外汽车配件制造公司,主要从事汽车座椅的生产和销售,目标市场位于欧洲及北非等几个国家。如果甲公司能够成功并购乙公司,则可以进一步增强甲公司的座椅业务,使用户享受更好的总体价值,并且可以将市场拓展至欧洲及北非。经论证,选定海外乙公司为并购目标。

(2)并购价值评估。甲公司经综合分析决定采用可比交易分析法对乙公司的价值进行评估。据尽职调查显示,B公司为乙公司的可比公司,二者具有相似的经营业绩。2018年6月,A公司对B公司实施了100%股权并购策略,其支付的价格/收益比、账面价值倍数、市场价值倍数分别为8、1.5、1.4。甲公司认为,可以依据可比交易提供的交易价格乘数来评估乙公司的价值。已知,被评估企业乙公司的净利润为55000万元,净资产账面价值为285000万元,股票的市场价值为315000万元。甲公司在计算乙公司加权平均评估价值时,分别赋予了30%、30%、40%的权重。

(3)并购对价。经过多轮谈判,甲、乙公司最终确定的并购对价为445000万元。

(4)并购支付方式。甲公司收购乙公司100%的股权资产,作为对价,甲公司需支付50000万元现金,并支付20000万股甲公司股票。

假定不考虑其他因素。

<1>?、根据资料(1),从并购双方行业相关性角度,判断甲公司并购乙公司属于哪种并购类型(若能细分,请写出细分类型),并说明理由。

<2>?、根据资料(2),运用可比交易分析法,计算乙公司的加权平均评估价值。

<3>?、根据资料(3),计算甲公司并购乙公司支付的溢价。

<4>?、根据资料(4),判断甲公司并购乙公司采用的支付方式,并说明其优点。

理由:甲、乙公司生产经营相同的产品,但是产品在不同地区市场上销售,甲公司并购乙公司属于市场扩张性并购。(1分)

2. 按照支付的价格/收益比计算,乙公司的评估价值=8×55000=440000(万元)(1分)

按照账面价值倍数计算,乙公司的评估价值=1.5×285000=427500(万元)(1分)

按照市场价值倍数计算,乙公司的评估价值=1.4×315000=441000(万元)(1分)

乙公司加权平均评估价值=440000×30%+427500×30%+441000×40%=436650(万元)(1.5分)

3.并购溢价=445000-436650=8350(万元)(1.5分)

4.混合支付方式。(1分)

优点:既可以使并购企业避免支出更多现金,造成企业财务结构恶化,也可以防止并购企业原有股东的股权稀释或发生控制权转移。(1分)

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

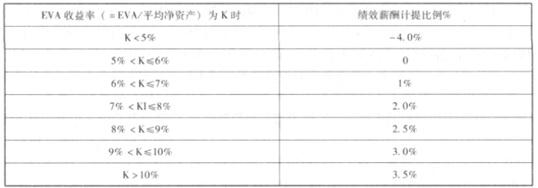

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-16

- 2020-05-15

- 2020-07-29

- 2020-05-13

- 2020-12-26

- 2020-04-23

- 2020-01-01

- 2020-04-21

- 2020-07-30

- 2020-04-05

- 2020-06-25

- 2020-05-03

- 2020-07-29

- 2020-05-16

- 2020-08-12

- 2020-04-17

- 2020-06-11

- 2020-08-01

- 2020-05-03

- 2020-06-14

- 2020-04-02

- 2020-04-12

- 2020-05-15

- 2020-04-11

- 2020-05-13

- 2020-05-01

- 2020-06-04

- 2020-07-12

- 2020-08-22

- 2020-08-11