一起来了解海南2020年高级会计考试准考证打印时间

发布时间:2020-07-30

距离2020高级会计职称考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。海南2020年高级会计师考试时间为9月6日,小伙伴们千万别忘记准考证打印时间,那么,海南2020年高级会计考试准考证打印时间什么时候开始?和51题库考试学习网一起了解一下吧!

海南2020年高级会计考试准考证打印时间:2020年8月10日前,公布中、高级资格考试准考证网上打印起止日期。

2020年度中、高级资格考试海南考区准考证由考生自行登陆考试系统下载打印。

海南2020年高级会计考试时间:高级资格考试科目为《高级会计实务》,考试日期为9月6日,考试时间为8:30—12:00。

2020高级会计师考试准考证打印网址: http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp。

考生应及时登陆上述准考证打印网址,完成准考证打印,并妥善保管。

关于高会案例分析题的答题技巧,建议先看答题要求,再看案例材料。带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。因为案例材料通常很多,阅读量很大,带着问题阅读案例材料,既可以节约时间,提高效率,也可以对案例涉及的考核点进行快速定位,提高准确度。

按照题目要求逐题逐条进行解答。解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案,不要废话连篇,没有重点。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

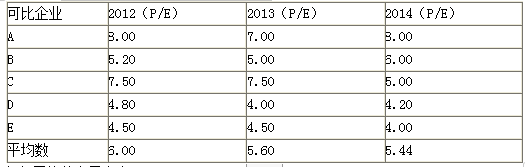

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

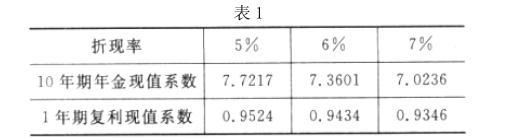

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

项目净现值大于 0,具有财务可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-21

- 2020-04-21

- 2020-07-23

- 2020-04-29

- 2020-04-18

- 2020-08-26

- 2020-08-06

- 2020-07-05

- 2021-04-24

- 2020-01-14

- 2020-04-16

- 2020-02-22

- 2020-02-09

- 2020-02-04

- 2020-06-04

- 2012-10-10

- 2020-08-29

- 2020-04-17

- 2020-04-22

- 2020-04-29

- 2020-08-07

- 2019-01-05

- 2020-01-10

- 2020-04-09

- 2020-08-20

- 2020-07-16

- 2020-08-07

- 2020-04-09

- 2020-05-09

- 2020-08-30