一键查看:黑龙江2020年会计高级职称准考证打印时间!

发布时间:2020-07-08

黑龙江2020高级会计职称准考证打印时间什么时候开始?我们都知道高级会计师考试没有纸质准考证无法进入考场!关于2020年高级会计师准考证打印的相关信息,我们可以提前了解下。

黑龙江2020年高会准考证打印时间:

8月10日前,公布中、高级资格考试准考证网上打印起止时间。

黑龙江2020年高会考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

高级会计师解题技巧

1.掌握做题程序

一是整个卷子的做题顺序。建议大家从自己熟悉的题目做起,不必拘泥于题目顺序,否则容易出现在不会做的题目上耗费了太多时间而会做的题目没有时间解答的情况。

二是对于阅读量较大的题目,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键性信息标示出来,这样会更利于后续答题。

2. 看清题目要求

答题要求包括两部分:一是试卷中的答题要求;二是每道题的答题要求。

每道题的答题要求应当重点关注:题目的要求包括几项,具体是什么;计算是否要求列示计算过程;逐项解答还是统一解答;判断之后是否要求说明理由等。

3. 条理清晰、语言简练、把握关键词

《高级会计实务》试题全部为主观题,解答前需要梳理好思路,按照题目要求逐题逐条进行解答,最好每条观点前用序号标明顺序或层级关系,避免因考虑不周调整思路而大规模涂改;解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案。

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

相信通过大家的努力,一定能够顺利拿下高级会计师。51题库考试学习网为各位小伙伴们加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

理由:在预算执行过程中发生的非财政补助收入超收部分原则上不再安排当年的基本支出。

方案一:向银行借款6亿元,期限2年,年利率7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为18元,现行市价为30元,预计未来成长潜力不大;

方案三:由集团按银行同期借款利率向甲公司借入其尚未使用的募股资金6亿元。

要求:

假定你是集团总会计师,请在比较三种方案后选择较优方案,并说明理由。

理由:

(1)如果选择方案一:

①企业资产负债率将上升(或:财务风险将提高;或:偿债能力将下降;或:资产负债率将难以保持在恰当水平);

②还本付息压力大(或:借款利息较高),2年共需支付利息9 000万元,同时6亿元本金需要归还。

(2)如果选择方案二:

①集团在二级市场上出售乙上市公司的股权,变现速度快(或:资金到帐快);

②无还本付息压力(或:可使资产负债保持在恰当水平);

③实施方案二可提升集团当年利润(或:可获得投资收益;或:可使净资产收益率上升)。

(3)如果选择方案三:

根据国家有关上市规则规定,上市公司应按照招股说明书规定的用途使用募股资金,控股股东不能违规占用上市公司资金(或:募股资金有特定用途,不得挪用;或:占用上市公司资金不合规、不合法;或:募股资金不得随意拆借),方案三不具可行性。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

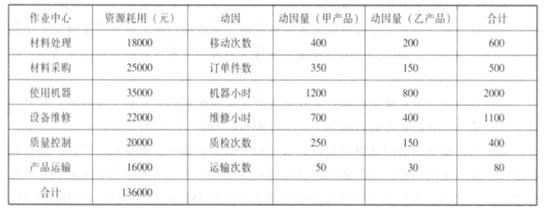

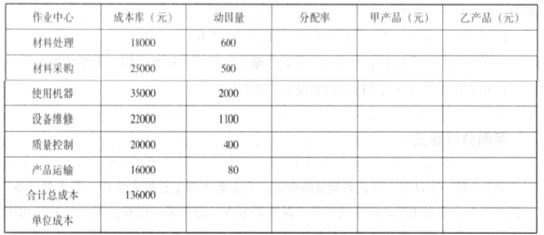

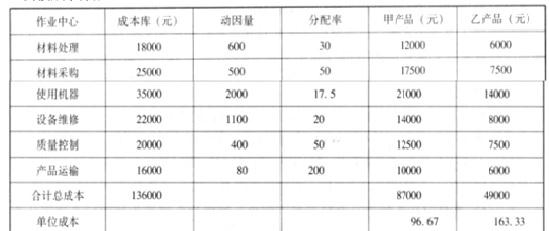

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-14

- 2020-04-16

- 2020-07-22

- 2020-06-03

- 2020-04-20

- 2020-05-13

- 2020-06-18

- 2020-01-10

- 2020-08-08

- 2020-04-05

- 2020-05-13

- 2020-08-06

- 2020-04-08

- 2020-05-19

- 2020-07-23

- 2020-07-03

- 2020-01-09

- 2020-04-22

- 2019-12-13

- 2020-08-13

- 2020-04-04

- 2020-08-15

- 2020-08-13

- 2019-01-05

- 2020-06-03

- 2020-07-05

- 2020-03-28

- 2020-04-18

- 2020-05-14

- 2020-02-02