2020年山东高级会计师准考证打印时间,你知道吗?

发布时间:2020-05-05

请注意!请注意!关于2020年山东高级会计师准考证打印时间,估计很多的小伙伴都不清楚吧?没关系,现在51题库考试学习网就为你们答疑!

山东2020年高级会计师考试时间:2020年9月6日08:30—12:00。

山东高级会计师准考证打印时间:2020年8月29日至9月6日。

山东高级会计师准考证打印网址:全国会计资格评价网。

现在我们一起来看看打印准考证可能遇见的问题:

1、准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

2、高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

3、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,未缴费则报名不成功,不能参加高级会计师考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

4、双证丢失怎么办?

有些地区只要是在未考试的时间段,均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

5、无法打开网页,登陆不上网址怎么办?

准考证打印入口刚开通时,由于同时登陆人数较多或网速慢等原因,很可能出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司目前财务风险偏高,应当调整财务战略,适当降低资产负债率。2015年销售增长所需资金从外部筹集,考虑到公司目前付息压力较大,其中3亿元资金缺口由大股东及其他战略投资者的股权投资来弥补,剩余资金通过发行债券的方式进行筹集。

2014年12月,甲公司管理层提出了两种筹资方案:

方案1:于2015年1月1日平价发行5年期公司债券,债券面值为1000元,票面利率10%,每年末支付一次利息。

方案2:于2015年1月1日发行5年期可转换债券,债券面值为1000元,票面利率2%,从发行日起算,每年末支付一次利息。持有者在可转债发行满3年后方可将债券转换为普通股,转换价格为20元,另外,赎回条款规定甲公司可在可转债发行满4年后按一定价格赎回可转债。

假设普通债券的市场利率为10%,不考虑其他因素。

<1>?、根据资料计算甲公司的外部融资需要量。

<2>?、若按照方案1发行5年期公司债券,计算甲公司需要发行多少份债券。

<3>?、若按照方案2发行可转换公司债券,且2017年12月31日甲公司股票市场价格为26.5元/股,当2017年12月31日投资者选择行使转换权,计算可转换债券的转换比率和转换价值。

<4>?、相对于其他证券融资,说明可转换债券融资对投资者的吸引力有哪些。

2.债券价格=1000(元) (1分)

需要发行的公司债券份数=(500000000-300000000)/1000=200000(份)=20(万份)(2分)

3.转换比率=债券面值/转换价格=1000/20=50 (1分)

可转债公司债券的转换价值=50×26.5=1325(元)(2分)

4. 可转换债券的吸引力体现在两个方面:一是使投资者获得固定收益;二是为投资者提供转股选择权,使其拥有分享公司利润的机会。(2分)

组织的施工队伍不具备进行市政工程建设技术和设备力量;不具有合法的市政工程施工资质;工程施工、设计不达标,偷工减料,采用劣质材料。在中心大桥的建设过程中,无工程监理;1999年建成使用未经法定竣工验收;养护管理中两次发现重大桥梁损坏。

要求:分析该案例中存在的内控缺陷。

1.并购及融资预案

(1)并购计划

B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投资7.8亿元对其设备进行改造,2007年底完成。

(2)融资计划

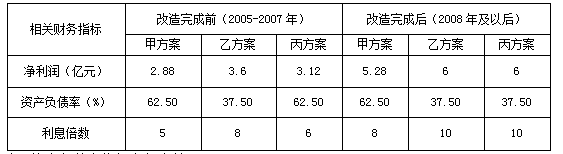

A公司并购及并购后所需投资总额为20亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入20亿元贷款,年利率5%,贷款期限为1年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股5元价格配发普通股4亿股,筹集20亿元。

丙方案:按照面值发行3年期可转换公司债券20亿元(共200万张,每张面值1 000元),票面利率为2.5%,每年年末付息。预计在2008年初按照每张债券转换为200股的比例全部转换为A公司的普通股。

2.其他相关资料

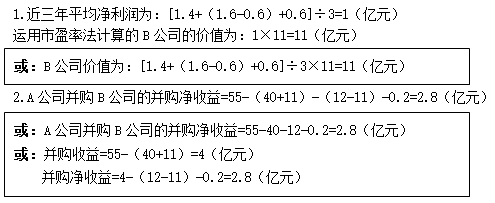

(1)B公司在2002年、2003年和2004年的净利润分别为l.4亿元、1.6亿元和0.6亿元。其中2003年净利润中包括处置闲置设备的净收益0.6亿元。B公司所在行业比较合理的市盈率指标为11。经评估确认,A公司并购B公司后的公司总价值将达55亿元。并购B公司前,A公司价值为40亿元,发行在外的普通股股数为6亿股。

(2)A公司并购B公司后各年相关财务指标预测值如下:

注:资产负债率指标为年末数。

(3)贷款银行要求A公司并购B公司后,A公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在A公司特别股东大会上,绝大多数股东支持并购B公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后A公司每股收益不低于0.45元。

要求:

1.根据B公司近三年盈利的算术平均数,运用市盈率法计算B公司的价值。

2.计算A公司并购B公司的并购净收益,并从财务角度分析该项并购的可行性。

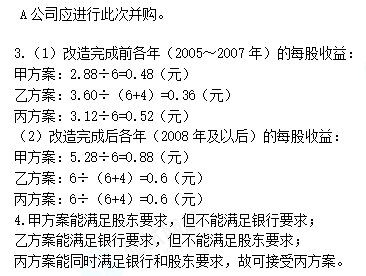

3.计算A公司并购B公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008年及以后)的每股收益(元)。

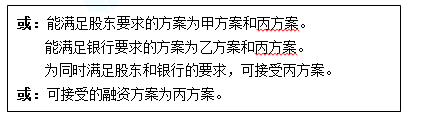

4.分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-16

- 2020-07-25

- 2020-12-26

- 2019-07-20

- 2020-03-04

- 2020-08-12

- 2020-02-05

- 2020-08-14

- 2020-03-29

- 2020-07-22

- 2020-06-03

- 2020-04-18

- 2020-05-28

- 2020-08-21

- 2020-06-18

- 2020-05-13

- 2020-07-26

- 2020-04-16

- 2020-04-09

- 2020-04-05

- 2012-08-29

- 2020-04-28

- 2020-08-17

- 2020-03-29

- 2020-04-24

- 2020-05-03

- 2020-08-22

- 2020-07-09

- 2020-08-01

- 2020-04-12