天津2019年高级会计师准考证打印时间

发布时间:2019-01-05

根据2018年天津考区准考证打印的时间,预计2019年天津准考证打印时间如下:

2019年天津高级会计师考试准考证于9月1日开始打印。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是上市公司,2018年年末的股份总数为900万股。该公司有关数据如下:

公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。

要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。

公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。

要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。

答案:

解析:

2018年年初的股东权益总额=1500×2=3000(万元)

2018年年初的投资资本=1500+3000=4500(万元)

2018年年末的股东权益总额=3000+3000×30%=3900(万元)

2018年年末的投资资本=3900/(1-40%)=6500(万元)

税前利润=900/(1-25%)=1200(万元)

息税前利润=1200+200=1400(万元)

投资资本回报率=(900+200)/[(4500+6500)/2]×100%=20%

净资产收益率=900/[(3000+3900)/2]×100%=26.09%

2018年年初的投资资本=1500+3000=4500(万元)

2018年年末的股东权益总额=3000+3000×30%=3900(万元)

2018年年末的投资资本=3900/(1-40%)=6500(万元)

税前利润=900/(1-25%)=1200(万元)

息税前利润=1200+200=1400(万元)

投资资本回报率=(900+200)/[(4500+6500)/2]×100%=20%

净资产收益率=900/[(3000+3900)/2]×100%=26.09%

甲公司是一家汽车零部件生产企业,自2016年起实施全面预算管理,并以此为平台逐步嵌入关键绩效指标法、经济增加值法、平衡计分卡等绩效管理工具,形成了完整的预算绩效管控体系。2018年10月,甲公司召开预算管理专题会议,研究分析2018年前三季度的预算执行情况。有关资料如下:

(1)2018年,受益于公司产品销售收入与毛利率上升,公司经营业绩持续增长,1—9月份,累计实现营业收入10.87亿元,超额完成阶段性预算目标(全年预算目标为14亿元);前三季度公司不断加大研发投入,累计投入研发费用占销售收入的比重达到了10%(全年预算目标为营业收入的10.5%)。

会议指示,第四季度公司应该对客户进行细分,深入了解每一类客户的需求特点和偏好特征,有的放矢的开展营销活动,确保营业收入完成年度预算目标;另外,由于前三季度研发支出投入过多,所以第四季度的研发投入尽量控制在营业收入的0.5%之内。

(2)2018年前三季度实现营业收入10.87亿元,为年度预算目标的77.64%;实现净利润2.5亿元;发生管理费用0.8亿元,其中研究开发费用0.5亿元;发生财务费用0.6亿元,其中利息支出0.5亿元;前三季度的平均资本占用为15亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为8%。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式,并说明理由。

<2>?、根据资料(2),结合经济增加值法,计算甲公司2018年前三季度的税后净营业利润,以及2018年前三季度的经济增加值。

<3>?、根据资料(2),指出经济增加值法的优点。

(1)2018年,受益于公司产品销售收入与毛利率上升,公司经营业绩持续增长,1—9月份,累计实现营业收入10.87亿元,超额完成阶段性预算目标(全年预算目标为14亿元);前三季度公司不断加大研发投入,累计投入研发费用占销售收入的比重达到了10%(全年预算目标为营业收入的10.5%)。

会议指示,第四季度公司应该对客户进行细分,深入了解每一类客户的需求特点和偏好特征,有的放矢的开展营销活动,确保营业收入完成年度预算目标;另外,由于前三季度研发支出投入过多,所以第四季度的研发投入尽量控制在营业收入的0.5%之内。

(2)2018年前三季度实现营业收入10.87亿元,为年度预算目标的77.64%;实现净利润2.5亿元;发生管理费用0.8亿元,其中研究开发费用0.5亿元;发生财务费用0.6亿元,其中利息支出0.5亿元;前三季度的平均资本占用为15亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为8%。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式,并说明理由。

<2>?、根据资料(2),结合经济增加值法,计算甲公司2018年前三季度的税后净营业利润,以及2018年前三季度的经济增加值。

<3>?、根据资料(2),指出经济增加值法的优点。

答案:

解析:

1.绝对数控制和相对数控制。(2分)

理由:2018年前三季度累计实现营业收入10.87亿元,体现了绝对数控制。(1分)

前三季度公司累计投入研发费用占销售收入的比重达到了10%,体现了相对数控制。(1分)

2. 税后净营业利润=2.5+(0.5+0.5)×(1-25%)=3.25(亿元)(1.5分)

经济增加值=3.25-15×8%=2.05(亿元)(1.5分)

3. 经济增加值法的主要优点是:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。(3分)

理由:2018年前三季度累计实现营业收入10.87亿元,体现了绝对数控制。(1分)

前三季度公司累计投入研发费用占销售收入的比重达到了10%,体现了相对数控制。(1分)

2. 税后净营业利润=2.5+(0.5+0.5)×(1-25%)=3.25(亿元)(1.5分)

经济增加值=3.25-15×8%=2.05(亿元)(1.5分)

3. 经济增加值法的主要优点是:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。(3分)

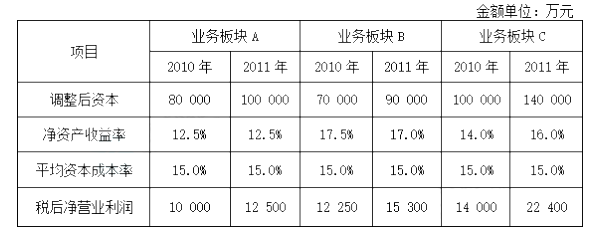

(2012年)甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10 000万元,业务板块C追加投资20 000万元,三个业务板块的基础财务数据见下表:

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

答案:

解析:

1.甲公司财务战略目标的特点是:采取了以经济增加值最大化为核心目标、持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系,克服了单一财务战略目标存在的不足,实现了三者的相互协调。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

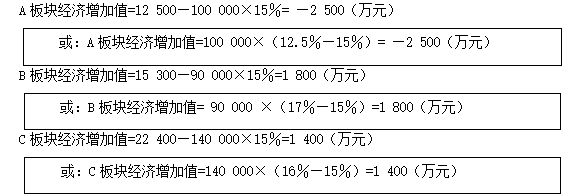

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

甲公司系在上海证券交易所上市的制造类企业。注册会计师在对甲公司 2014 年度财务报表进行审计时,关注到甲公司 2014 年度发生的部分交易及其会计处理事项如下:

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

根据资料(1),说明甲公司在初始计量时,应如何确定该可转换债券所含负债和权益成分的价值,并说明相关交易费用分配应采用的方法。

答案:

解析:

在初始计量时,应将可转换债券负债部分的合同现金流量按发行当日不含转换权的类似债券的利率进行折现,将该折现值(即公允价值)作为负债成分的价值。【或:采用公允价值确定负债成分的价值。】(0.5 分)

将可转换债券发行收入(可转换债券整体的公允价值)与该负债公允价值之间的差额作为权益成分的价值。(0.5 分)

将交易费用根据负债和权益工具成分的相对公允价值【或:价值】在负债部分和权益部分之间进行分配。(0.5 分)

将可转换债券发行收入(可转换债券整体的公允价值)与该负债公允价值之间的差额作为权益成分的价值。(0.5 分)

将交易费用根据负债和权益工具成分的相对公允价值【或:价值】在负债部分和权益部分之间进行分配。(0.5 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-26

- 2020-08-06

- 2020-04-23

- 2020-04-12

- 2020-04-17

- 2020-04-21

- 2019-12-27

- 2020-01-03

- 2019-12-31

- 2020-05-31

- 2020-05-28

- 2020-05-07

- 2020-04-18

- 2020-04-29

- 2020-05-30

- 2020-07-25

- 2019-07-10

- 2020-02-15

- 2020-01-16

- 2020-06-11

- 2020-04-29

- 2020-05-07

- 2020-01-10

- 2020-01-10

- 2020-05-19

- 2020-07-05

- 2020-02-28

- 2020-05-14

- 2019-07-07

- 2020-06-05