前来围观:2020年江西高会准考证打印时间公示

发布时间:2019-12-31

江西2020年高级会计考试报名已结束,那么准考证打印时间是什么时候呢?有关海南2020年高级会计师准考证打印时间通知已发布,快来跟51题库考试学习网一起看看吧!

江西2020年高级会计师考试时间为9月6日。

江西高会准考证打印时间:

2020年8月26日至9月7日,报考人员登录“全国会计资格评价网”查询、打印准考证。

江西高会考试时间:

2020年9月6日(星期日)8:30~12:00。

江西高会考试科目:

考试科目为《高级会计实务》。

江西高会考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计师考试时,考生凭准考证和本人二代居民身份证原件入场,在进行身份验证之后,进行现场图像采集,然后按准考证上的座位号对号入座。准考证对于考试尤为重要,考生可以在打印期间,多打印几份准考证,分别储存,以免因准考证丢失影响考试进行。

在打印准考证的时候,广大考生可能会遇到以下几个问题,一起来看看吧。

1、提示“打印准考证时间截止后不能再打印准考证”。

提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

比如,忘记登录密码(输入姓名、身份证号和注册号可以找回登录密码)、准考证和身份证上的信息不一致(及时咨询当地财政部门会计考试管理机构进行更正或者出具相关证明)等。

重要的事情再说一遍:准考证打印入口开通后,抓紧时间去打印,不要拖延!准考证打印系统为报名系统,届时请考生登录报名系统进行打印准考证。

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

一是报名时身份证号填写错误,请考生与报名信息表核对;二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料(带照片),以免影响考试。

不过,今年很多地区出了新政策,全国专业技术人员资格考试网报系统中支持社会保障卡作为有效身份证件报名。系统中证件类别将由“居民身份证”修改为“居民身份证、社保卡”。

如果身份证实在找不到了,可以咨询当地社保卡是否等效。

以上就是51题库考试学习网今天为小伙伴们分享的内容。还没开始备考的小伙伴们抓紧时间学习起来吧!51题库考试学习网预祝大家顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

或:甲集团公司和 A 上市公司在合并前没有受同一方或相同多方的控制。(1 分)

甲集团公司并购 A 上市公司的购买日为 2010 年 11 月 1 日。(1 分)

甲集团公司拍卖拍得 B 上市公司股权不属于企业合并。(2 分)

甲事业单位1月20日收到合同款53万元时,增加银行存款53万元,同时增加预收账款53万元。甲事业单位1月31日应当根据合同完成进度10%计算当月应确认的事业收入10万元,增加事业收入10万元、减少预收账款10万元。

理由:1月20日收到合同款53万元时,增加银行存款53万元,同时增加预收账款50万元、应交增值税3万元。

10月1日,甲公司向乙集团支付了100 000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权,A公司当日的净资产账面价值为170 000万元,可辨认净资产公允价值为190 000万元。此外,甲公司为本次收购发生审计、法律服务、咨询等费用1 000万元。假定不考虑其他因素。

要求:(1)根据资料,指出甲公司购入A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,指出属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:(2)根据资料,计算甲公司在合并日(或购买日)应确定的长期股权投资金额,简要说明支付的价款与长期股权投资金额之间差额的会计处理方法;简要说明甲公司支付的审计、法律服务、咨询等费用的会计处理方法。

(2)甲公司在合并日应确定的长期股权投资金额=170 000万元×50%=85000(万元)。支付的价款与长期股权投资金额之间差额,应调整所有者权益相关项目,应当首先调整甲公司资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益。甲公司支付的审计、法律服务、咨询等费用应于发生时费用化计入当期损益。

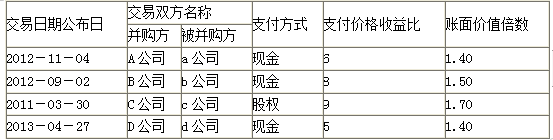

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-11

- 2020-04-03

- 2020-08-13

- 2020-04-08

- 2020-05-03

- 2020-04-07

- 2020-08-01

- 2020-04-23

- 2020-06-11

- 2020-08-13

- 2020-04-08

- 2020-03-28

- 2020-03-13

- 2020-06-06

- 2020-06-28

- 2020-06-05

- 2020-04-24

- 2020-12-13

- 2020-01-08

- 2020-04-10

- 2020-01-02

- 2020-04-05

- 2020-05-14

- 2020-03-29

- 2020-07-31

- 2020-04-04

- 2020-04-11

- 2020-04-17

- 2020-04-03

- 2020-06-30