2020年北京高级会计师准考证打印时间,你了解吗?

发布时间:2020-05-20

小伙伴们,只有坚持学习,打好基础高会考试才能取得好成绩。那么,2020年北京高级会计师准考证打印时间你了解吗?跟着51题库考试学习网一起来看看吧!

北京高级会计师准考证打印时间:

北京2020年高级会计师准考证打印时间为8月27日-9月6日。

北京高级会计师考试时间:

9月6日(星期日)8:30—12:00。

北京高级会计师考试方式:

高级资格考试采用无纸化方式。

模拟练习必不可少

光说不练是没有用的,考生们一定要通过高会无纸化考试系统有意识多练习,熟悉电子版的做题形式,值得一提的是,在线做题更要学会写关键词,不要过于追求完美;注意平时多利用零散时间随时随地进行非纸质读题和做题习惯的培养和训练。

多用电脑做高会案例分析题,养成用电脑阅读的习惯后,慢慢你会发现,你将会更快的抓取到重要的内容;同时把平时练习当做考试,多给自己适应的机会,对于这些“纸老虎”,我们要做到知己知彼百战不殆!

高级会计师准考证打印流程:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

温馨提示:

准考证打印时间截止后不能再打印,提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,准备报考2020年高级会计师考试的同学一定要提前准备论文,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

好了,51题库考试学习网今日分享就到此结束了!希望对大家能有所帮助。关注51题库考试学习网带你了解更多考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

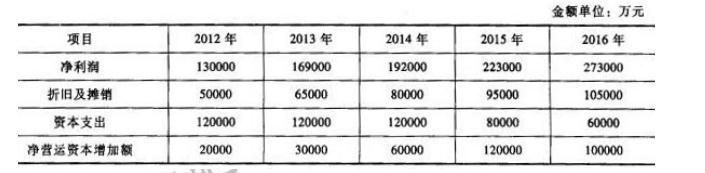

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

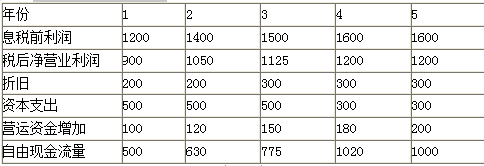

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-06

- 2020-05-03

- 2020-04-16

- 2020-04-03

- 2020-07-07

- 2020-05-08

- 2020-02-01

- 2020-05-12

- 2020-05-14

- 2020-03-04

- 2020-08-01

- 2020-01-12

- 2020-08-21

- 2020-04-10

- 2020-05-20

- 2020-01-10

- 2019-12-29

- 2020-07-11

- 2020-05-02

- 2020-03-12

- 2020-05-14

- 2020-06-10

- 2020-04-22

- 2020-05-23

- 2020-04-23

- 2020-07-31

- 2020-06-27

- 2020-01-14

- 2020-01-31

- 2020-05-01