2020年云南高级会计师准考证打印时间已经公布,快来了解!

发布时间:2020-05-15

高会备考已经开始了,只有坚持学习,打好基础才能通过高会考试。

2020年云南高级会计职称准考证打印时间你知道吗?

众所周知高级会计师考试准考证打印是非常重要的一个环节,已经报考了云南高会考试的人员,快来看看云南高级会计师准考证打印的相关信息吧!

云南高会准考证打印时间:2020年8月25日至9月7日。报考人员可自行登录报名网站打印准考证。

云南高会考试时间: 2020年9月6日08:30—12:00。

云南高会考试方式:高级资格考试采用无纸化方式。

如何应对高会无纸化考试?

1、大家提前感受一下考试的方式,切身体会无纸化考试环境,在考场上就能够得心应手。

2、熟悉评分规则。可选择自己擅长的一道来做,节省做题时间。

3、沉着处理设备故障等问题。在考试过程中,如遇到任何与系统软件、设备硬件故障相关的问题,千万不要慌张,先向监考人员示意,说明情况,安静等待解决故障。

关于准考证打印注意事项:

1、请各位考生一是要注意打印时间,确保在打印期间内完成准考证的打印。

2、考生在打印准考证前,认真核对个人信息,身份证号、姓名等信息,并详细阅读考生须知和考生协议,成功打印准考证后视同完全同意协议书中的相关内容。如个人信息有误请及时携带身份证原件到省财政厅会计处修改。

3、请考生认真查看考试时间、地点、考场号等信息,按规定参加考试。

4、考生应提前对全国会计专业技术资格无纸化考试操作系统、答题演示、模拟答题系统进行了解,确保考试过程中因操作失误导致成绩作废。

5、考生应提前了解确定考场所在位置,避免走错考场,耽误考试时间。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

请各位考生务必引起重视!

以上就是本次51题库考试学习网为各位考生带来的关于云南2020准考证打印的相关事项的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

2016 年采取的预算编制方式:混合式预算。

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

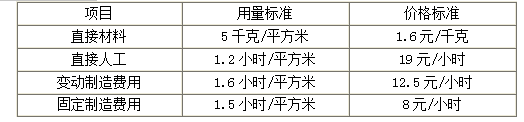

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

华瑞集团多年来一直以家用电子产品为发展方向,主要产品涉及彩电、冰箱、空调、微波炉等家电产业,并以此为依托,陆续开发了笔记本电脑、掌上电脑、数码相机等多个项目。但由于家电行业及电子产品的竞争激烈,且缺乏专有的分销渠道,利润在不断的下降。为此,华瑞集团及时调整战略,开始积极向海外市场寻求发展,并向不同行业进军,以期实现可持续发展的战略目标。

2010年,华瑞集团筹巨资收购了德国第一大家电零售商莱斯特有限公司。莱斯特有限公司拥有德国最大的分销网络,并且在东欧地区的分销网络也是独占鳌头,并购之后,华瑞利用莱斯特的销售网络,积极开拓德国以及东欧的市场。

2010年,华瑞集团投入巨资进行3D视频产品的研发工作,力求率先实现将3D技术在数字电视、掌上视频产品、数码摄像机、数码相机的应用。由于起步较晚,且国内相关的技术人才比较稀缺,华瑞集团在这次竞争中暂时并未取得领先的地位。然而华瑞集团的管理层信心坚定,坚持加大研发的投入力度,力求成为新技术产品的领头羊。

2010年,华瑞集团的战略部提出,目前我国的广告增长速度在世界依然名列前茅,但是在欧美非常流行的楼宇大屏幕广告却比较少,其原因固然有观念的阻碍,但更主要的原因在于LED电子大屏幕技术的相对落后,或者产品质量缺乏必要的保证,或者产品价格过高,使得各写字楼不愿意引入LED电子大屏幕来做户外广告。

而华瑞集团管理层认为,这是一个可供发展的好机会,虽然还缺乏经验,但可以利用以往在家电方面的技术经验及研发能力,并积极引进国外先进技术来转向LED电子大屏幕的研发和生产。于是2010年8月,按照华瑞集团的要求,宏远公司和美国ABSN公司共同投资,设立了华恩高科有限责任公司,由宏远公司控股并投入资金和厂房,ABSN公司投入技术、设备,共同研发生产LED电子大屏幕。

要求:

(1)指出华瑞集团收购莱斯特公司属于哪种企业总体战略类型(写出细分类型)。

(2)指出宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于哪种企业总体战略类型(写出细分类型)。

(2)宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于多元化战略中的相关多元化战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-07

- 2020-03-30

- 2020-07-11

- 2020-06-23

- 2020-04-07

- 2019-12-28

- 2020-05-14

- 2020-04-18

- 2019-07-10

- 2020-05-28

- 2020-02-16

- 2020-08-11

- 2020-04-17

- 2021-04-24

- 2020-05-14

- 2020-08-13

- 2020-05-24

- 2020-07-17

- 2020-01-02

- 2020-06-11

- 2020-04-08

- 2020-04-15

- 2020-02-19

- 2020-08-01

- 2019-07-10

- 2020-04-17

- 2020-08-06

- 2020-07-01

- 2020-04-21

- 2020-07-18