2020年北京高级会计准考证打印时间公布了吗?

发布时间:2020-05-12

高级会计职称备考已经开始,努力备考吧,拿下高会考试指日可待!北京2020年高级会计师考试时间为9月6日,北京2020年高级会计师准考证打印时间已公布,快来了解一下!

北京高级会计师准考证打印时间:

北京2020年高级会计师准考证打印时间为8月27日-9月6日。

北京高级会计师考试时间:

9月6日(星期日)8:30—12:00。

北京高级会计师考试大纲:

使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

北京高级会计师考试科目:

考试科目为《高级会计实务》。

北京高级会计师考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

一、北京高级会计职称考试报名基本条件:

报名参加会计专业技术资格考试的人员,应具备下列基本条件:

坚持原则,具备良好的职业道德品质;

认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

履行岗位职责,热爱本职工作;

本着属地管理原则,现工作地或户籍所在地为北京的报考人员方可报名。

二、北京高级会计职称考试报名具体条件:

(一)获得博士学位后,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格后,从事会计工作满2年;

(二)获得本科毕业学历或硕士学位后,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格满5年,从事会计工作满3年;

(三)获得本科毕业学历或硕士学位后,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格满3年,从事会计工作满5年;或获得专科毕业学历后,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格并从事会计工作均满5年;且具备下列条件之一:

1、 公开出版会计专业著作,且独立撰写5万字以上;

2、 参加编写省(部)级及以上会计行业法规的主要起草人。

(四)长期在专业技术岗位上工作,并符合下列条件之一:

1、 具有本科毕业及以上学历,取得讲师(必须是在会计岗位)、工程师资格满10年,并从事会计工作满5年;

2、 具有大学普通班学历或取得专科毕业学历满10年,从事专业技术工作满20年,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格满8年或取得其它中级资格满10年,并从事会计工作满5年。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截止日期为考试报名年度当年年底前(2019年年底。)。对通过全国统一考试,取得经济、统计、审计专业技术中级资格,并具备上述基本条件的人员,可报名参加中级资格考试。

报考人员应根据相应级别报名条件规定,在审核验证时提交报名信息表、学历或学位证书、相关专业技术资格证书;居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

今天的内容就为大家分享到这里了,想要了解更多关于考试的资讯,记得关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据几何平均增长率预测第6年的利润。

第6年利润=262350×(1+15%)=301702.5(元)

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

(2)n 型号液晶彩色电视机列示在资产负债表存货项目中的金额是 260 万元。

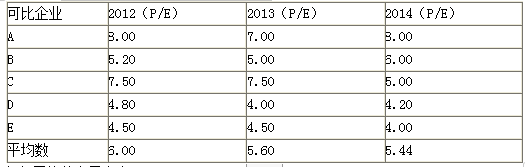

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

(1)内部控制体系建设。A会计师事务所建议甲公司在董事会下设专业审计委员会,负责审查内部控制的设计,监督内部控制的有效实施,并定期对内部控制的有效性进行全面评价。

(2)企业文化培育。A会计师事务所建议甲公司积极培育本公司的特色企业文化,引导和规范员工行为。董事、监事、经理和其他高管在企业文化的培育和建设中发挥主导和垂范作用。甲公司应当促进文化建设在内部各个层级的有效沟通,确保部门经理以上级别的人共同遵守。

(3)工程建设控制。A会计师事务所建议甲公司继续加强国外工程项目物资采购环节的管理,不合格工程物资严禁投入工程项目的建设,部分重大设备和大宗材料的采购可以采用询价采购方式。

(4)担保业务评估与审批。2017年10月,公司担保业务员李某受理了乙公司600万元债务的担保申请,李某根据公司的担保标准和担保条件对乙公司进行了资信调查和风险评估,并作出接受乙公司担保申请的决定。为了降低风险,李某要求乙公司提供反担保,乙公司同意将其拥有的郊区一块土地作为反担保财产,双方签订了担保合同。随后,李某跳槽到另外一家公司工作。后来调查发现,乙公司反担保的土地存在产权瑕疵,已于2016年10月被法院依法判给了另外一家公司,甲公司从一开始就没有获得该土地的权利凭证,也没有乙公司的调查评估书面报告,只有反担保说明。

(5)内部控制信息系统建设。A会计师事务所建议甲公司建立独立运行的内部控制信息系统,便于公司管理层和内部控制职能部门使用该系统开展内部控制设计和运行方面的工作。逐步加强服务器等关键信息设备的管理,指定专人负责检查,未经授权,任何人不得接触关键的信息设备。

(6)内部控制评价与审计。甲公司聘请B会计师事务所提供2018年度内部控制评价服务,鉴于B会计师事务所比较了解公司的情况,A会计师事务所建议聘请B会计师事务所同时提供2018年度内部控制审计服务。

假定不考虑其他因素。

<1>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(1)—(3)中A会计师事务所的建议是否存在内部控制不当之处;对存在不当之处的,请说明理由。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,指出资料(4)是否存在不当之处,对存在不当之处的,提出改进的控制措施。

<3>?、根据资料(5),指出企业建立内部控制信息系统的三种模式类型。

<4>?、根据《企业内部控制基本规范》及其配套指引的要求,指出资料(6)中A会计师事务所的建议是否存在内部控制不当之处;对存在不当之处的,请说明理由。

理由:定期对内部控制的有效性进行全面评价是董事会或类似权力机构的职责,而不是审计委员会的职责。(2分)

资料(2)存在不当之处。(1分)

理由:企业应当促进文化建设在内部各个层级的有效沟通,加强企业文化的宣传贯彻,确保全体员工共同遵守。(1分)

资料(3)存在不当之处。(1分)

理由:重大设备和大宗材料的采购应当根据有关招标采购的规定执行。(1分)

2. 资料(4)存在不当之处。(1分)

改进措施:甲公司应当对乙公司的资信调查和风险评估情况出具书面报告,并且应该对提供反担保的资产进行资产评估,并获得书面的评估报告。(2分)

3. 企业建立内部控制信息系统通常有三种模式:独立模式、整合模式和附加模式。(3分)

4.资料(6)存在不当之处。(1分)

理由:同一家会计师事务所不能同时对一家企业提供内部控制评价和审计服务。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-06

- 2020-04-17

- 2020-04-18

- 2020-08-06

- 2020-08-04

- 2020-07-21

- 2020-05-20

- 2020-04-20

- 2020-04-10

- 2020-02-28

- 2019-01-05

- 2020-05-28

- 2020-02-28

- 2020-04-23

- 2020-04-12

- 2020-05-22

- 2020-12-12

- 2020-08-04

- 2020-08-12

- 2020-04-08

- 2020-02-12

- 2019-07-10

- 2020-05-05

- 2020-02-28

- 2020-04-14

- 2020-01-09

- 2020-07-24

- 2020-04-30

- 2020-02-04

- 2020-04-04