快看!这里有2020年广西高会准考证网上打印时间哟!

发布时间:2020-05-29

今天的你有比昨天的你更进步了吗?最近一段时间关于2020年广西高会准考证网上打印时间的相关消息,小伙伴们都很感兴趣,下面51题库考试学习网就带大家一起来了解下关于2020年广西高会准考证网上打印时间的相关消息,希望对大家有帮助。

2020年高级会计师备考已经开始了,参加高会考试准考证打印是非常重要的一个环节,那么,2020年广西高会准考证网上打印时间是什么时候?小伙伴们快来看一下吧!

广西2020年高会准考证网上打印时间:2020年8月15日前,将在广西壮族自治区财政厅网站公布打印准考证的网络链接、起始日期等有关事项。打印准考证的截止时间为2020年8月28日24:00,逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。所打印准考证上的照片、姓名、性别、准考证号、身份证号等要素须清晰无误。

考生应在截止时间前自行在网上打印准考证,并认真阅读准考证上的考生须知,提前准备好有关证件,以免影响考试。

广西2020年高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是51题库考试学习网给大家带来的关于2020年广西高会准考证网上打印时间的相关消息,希望小伙伴们考试顺利哟!加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

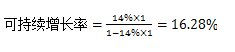

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2011年4月引进新的预算管理信息系统,并于2011年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2011年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2012年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2012年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2011年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2011年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2012年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2012年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2012年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2012年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

要求:

2.第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2011年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。

3.第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

4.第(4)项内容存在不当之处。

不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2011年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响

的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

5.第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2012年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内披露内部控制评价报告和审计报告。

6.第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2012年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:根据《企业内部控制规范体系实施中相关问题解释第1号》的规定,内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

【点评】本题考核内部控制评价和审计,属于反考,出题思路和前几年完全一样,难度不大。

上述出题点在基础班和锦囊班均作为重点,在讲解中作了明确的要求。

要求:判断上述处理是否正确。

假定不考虑其他因素。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业A公司实施收购。收购前,甲公司与A公司及其控股股东之间不存在关联方关系,且A公司采用的会计政策与甲公司相同。

①2016年1月1日,甲公司与A公司控股股东签订股权转让协议,以10亿元价款购入A公司控股股东持有的A公司70%的有表决权股份。该日,A公司可辨认净资产的账面价值为11.2亿元,公允价值为11.3亿元。

②2016年3月29日,甲公司向A公司控股股东支付了全部价款10亿元,并于2016年3月30日办理完毕股权转让手续,能够对A公司实施控制。2016年3月30日,A公司可辨认净资产的账面价值为11.5亿元,公允价值为12亿元;除W固定资产外,A公司其他可辨认资产、负债的公允价值与账面价值相同;W固定资产账面价值为 0.2亿元,公允价值为0.7亿元,甲公司为收购A公司发生并支付资产评估、审计、法律咨询等直接费用0.3亿元。

要求:

1.根据材料(1),判断甲公司与A公司的企业合并属于同一控制下企业合并还是非同一控制下企业合并,并说明理由;指出甲公司合并A公司的合并日(或购买日)。

要求:

2.根据材料(1),确定甲公司在合并日(或购买日)长期股权投资的初始投资成本;指出甲公司在合并财务报表中是否应确认商誉,并说明理由;确定合并日(或购买日)W固定资产反映在合并资产负债表中的金额。

(2)2016年5月10日,甲公司以非公开方式向母公司乙公司发行普通股2亿股,取得乙公司持有的B公司100%的有表决权股份,能够对B公司实施控制。B公司采用的会计政策与甲公司相同。合并日,B公司所有者权益的账面价值为7亿元,公允价值为8亿元;B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为7.2亿元。

据此,甲公司于合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

(3)2014年5月20日,甲公司通过非同一控制下的企业合并取得C公司80%的有表决权股份,能够对C公司实施控制;甲公司对C公司长期股权投资的初始投资成本为1.6亿元。2016年6月30日,甲公司因战略转型,以0.75亿元价款出售所持有的C公司20%的表决权股份,并办理完毕股权转让手续;该日,C公司自2014年5月20日开始持续计算的净资产账面价值为3亿元。

股权出让后,甲公司仍能对C公司实施控制。自2014年5月20日起至本次股权出让前,甲公司一直持有C公司80%的有表决权股份。据此,甲公司在个别财务报表中,将出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元确认为资本公积(股本溢价)。

要求:

3.逐项判断资料(2)至(3)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

理由:收购前,甲公司与A公司不受同一方或相同多方最终控制。

[或:收购前,甲公司与A公司及其控股股东之间不存在关联方关系。]

购买日为2016年3月30日。

2.甲公司长期股权投资的初始投资成本为10亿元。应确认商誉。

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉。甲公司对A公司的合并成本为10亿元,大于购买日按持股比例享有的A公司可辨认净资产公允价值份额8.4亿元,差额为1.6亿元,故应在合并资产负债表中确认商誉1.6亿元。

合并资产负债表中,合并中取得的被购买方可辨认资产,以其在购买日的公允价值计量,故W固定资产反映在合并资产负债表的金额是其公允价值为0.7亿元。

3. 资料(2)会计处理不正确。

正确的会计处理:应以合并日B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值7.2亿元,作为长期股权投资的初始投资成本。

资料(3)会计处理不正确。

正确的会计处理:出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元,应确认为投资收益,计入甲公司当期个别利润表。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-28

- 2020-03-28

- 2020-05-04

- 2020-04-10

- 2020-01-03

- 2020-07-04

- 2020-04-02

- 2020-05-15

- 2020-07-04

- 2020-01-04

- 2020-05-02

- 2020-02-15

- 2020-06-27

- 2020-04-23

- 2020-05-02

- 2019-07-10

- 2020-04-22

- 2020-08-12

- 2020-12-16

- 2020-02-14

- 2020-05-19

- 2020-05-16

- 2020-04-16

- 2020-07-11

- 2020-05-14

- 2020-01-07

- 2020-04-03

- 2020-07-19

- 2020-07-19

- 2019-01-05