今日详解!2020年湖北高级会计职称准考证打印时间

发布时间:2020-05-13

如果你们也想知道2020年湖北高级会计职称准考证打印时间,那你们看51题库考试学习网的这篇文章就对了,接下来就和51题库考试学习网一起看看吧,具体如下:

你们要知道湖北2020年高级会计师考试时间为9月6日,那么,湖北2020年高级会计准考证打印时间什么时候呢?该考试准考证打印时间为8月23日至9月1日,届时,报考人员就可以登录“全国会计资格评价网”,自行打印准考证。

注意:准考证相关信息必须和身份证一致,否则禁止参加考试。也请报考人员务必保存好准考证,用于后期成绩查询。

接下来我们一起了解有关该考试的其他内容,具体如下:

一、打印流程

1、打开全国会计资格评价网;

2、找到“准考证打印”并点击;

3、进入准考证打印界面, 点击“选择高级准考证”;

4、然后进入准考证信息查询界面,填写相关准考证信息,并点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

二、报考条件

1、基本条件:

(1)报考人员要遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(2)报考人员应具备良好的职业道德,无严重违反财经纪律的行为。

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)报考人员要具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)报考人员要具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)报考人员要具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级会计职称考试的人员应根据各省(区、市)的具体要求提交相应的材料。

三、备考方法

1、梳理重点

高级会计师考试知识面较广,想要轻松的掌握各个知识点,需要大家学会梳理各章节内容。只有将各个章节关联起来才能更轻松的记忆。大家平时就一定要多做试题,多总结,这样才能将知识点更好的消化和吸收。

2、辅导教材

在备考《高级会计实务》科目的过程中,51题库考试学习网建议大家可以搭配轻松过关系列的图书进行复习备考。

3、试题演练

大家在做试题的时候可以在笔记本上写出具体试题的答题思路,经常性的总结同一类试题的出题方向,反复练习,并将答案记录下来,一方面可以帮助我们整理思路,另一方面也可以提升我们的解题速度。大家在复习备考的过程中,遇到难题一定要及时提问,只有不断的提问才能提升自己。

以上便是今天51题库考试学习网分享的全部内容了,希望能够帮助到你们。希望你们能够顺利的通过考试,加油,51题库考试学习网看好你们哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

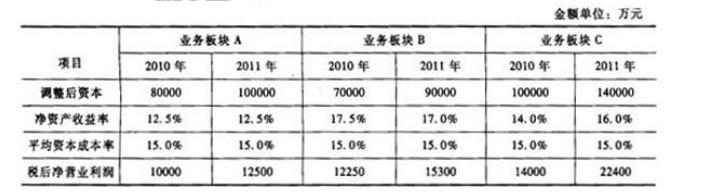

(1)绩效评价指标。指标体系应反映企业战略目标实现的关键成功因素,具体指标应含义明确,但可以不用度量。甲公司设置了营业收入、净资产收益率、客户投诉率、资产负债率、应收账款周转率等指标,并在设置的评价指标体系基础上,根据指标的重要性设置了指标权重。

(2)评价标准。甲公司使用的绩效评价标准是行业均值标准。

(3)评价计分方法。甲公司2017年采用的单项指标评价计分方法为比率法,资料如下表所示。

另外,针对技术部门,公司采用了单独的评价计分方法,如果年初制定的研发任务完成得10分,未完成得0分。经评价,技术部门顺利完成了年初制定的研发任务。

假设不考虑其他因素。

<1>?、分析甲公司在绩效评价指标方面是否存在不当之处;若存在不当之处,请说明理由。

<2>?、根据常见的五种绩效评价指标分类方法,分别指出营业收入、净资产收益率、客户投诉率、资产负债率、应收账款周转率指标所属的绩效评价指标类型。

<3>?、判断甲公司使用的绩效评价标准类型。

<4>?、判断甲公司针对技术部门采用的评价计分方法,并计算甲公司绩效评价的考核得分。

理由:指标体系中的具体指标应含义明确、可度量。(1分)

(2)根据指标的重要性设置指标权重,存在不当之处。(0.5分)

理由:通常绩效评价指标的权重应当根据指标的重要性以及考核导向进行设置,并根据需要适时进行调整。(1分)

2. 营业收入所属的绩效评价指标类型:财务指标、定量指标、绝对指标、基本指标、正向指标。(0.5分)

净资产收益率所属的绩效评价指标类型:财务指标、定量指标、相对指标、基本指标、正向指标。(0.5分)

客户投诉率所属的绩效评价指标类型:非财务指标、定量指标、相对指标、反向指标。(0.5分)

资产负债率所属的绩效评价指标类型:财务指标、定量指标、相对指标、基本指标、适度指标。(0.5分)

应收账款周转率所属的绩效评价指标类型:财务指标、定量指标、相对指标、基本指标、正向指标。(0.5分)

3.甲公司使用的是外部标准。(1分)

4.甲公司针对技术部门采用的评价计分方法是非此即彼法。(0.5分)

营业收入比率得分值=100/120×100%×45=37.5(分)(0.75分)

资产负债率比率得分值=50/60×100%×30=25(分)(0.75分)

存货周转率比率得分值=36/40×100%×25=22.5(分)(0.75分)

甲公司业绩评价的考核得分=37.5+25+22.5+10=95(分)(0.75分)

假定不考虑其他因素。

要求:

(1)2018年12月,甲单位组织相关人员进行了资产清查,检查中发现一批办公设备(账面价值900万元,已计提折旧800万元)已严重损毁,不能满足使用要求。甲单位报经主管部门审批后直接进行了处置,并取得的残值变价收入20万元作为单位自有资金的处理。财务处李某解释,该批办公设备的残值变价收入金额较低,应当直接留归本单位使用。

(2)甲单位拟购买一批仪器设备(不属于集中采购目录范围、且未达到政府采购公开招标数额标准),经批准可以采用询价方式采购。为尽快推进设备采购,会议决定成立询价小组,并明确询价小组由4名本单位采购人代表和2名评审专家共6人组成。

(3)甲单位按照要求执行《政府会计制度》,对管理用固定资产按照年限折旧平均法进行摊销,经计算,2018年9月应计提的摊销金额为50万元,甲单位将50万元计入“固定资产累计折旧”科目,并确认“单位管理费用”50万元。

(4)2018年12月,甲单位经领导班子会议决定,与D企业签订采购合同,准备以自有资金购入成套设备一套,该资产购置超过规定标准限额。

(5)甲单位在履行规定程序后,于2018年10月采购一批办公用品,作为库存物品的处理,该批办公用品购入后即被管理部门领用时,财务处做出减少经营费用,同时减少库存物品的账务的处理。

假定不考虑其他因素。

<1>?、根据上述资料,逐项判断各项的处理是否正确,如不正确,对事项(1)至(4),分别说理由,对事项(5),指出正确的处理。

理由:甲单位处置规定限额(账面原值)标准以上的国有资产,应当经主管部门审核后报财政部审批;同时,事业单位国有资产处置收入应属国家所有,应当按照政府非税收入管理的规定,在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用。(2分)

事项(2)的处理不正确。(0.5分)

理由:询价小组由采购人代表和评审专家共3人以上单数组成,其中评审专家的人数不得少于询价小组成员总人数的2/3。(2分)

事项(3)的处理正确。(0.5分)

事项(4)的处理不正确。(0.5分)

理由:事业单位用自有资金购置限额以上资产的,应报主管部门审批。(2分)

事项(5)的处理不正确。(0.5分)

正确的处理:甲单位应增加单位管理费用,减少库存物品。(1.5分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-01

- 2020-01-01

- 2020-05-03

- 2020-04-20

- 2020-08-15

- 2020-01-08

- 2020-04-11

- 2020-04-22

- 2020-08-23

- 2020-04-09

- 2020-05-07

- 2020-04-29

- 2020-05-17

- 2020-05-02

- 2019-01-05

- 2020-04-15

- 2020-02-01

- 2020-08-06

- 2020-04-02

- 2020-05-17

- 2020-04-08

- 2020-04-25

- 2020-05-12

- 2020-06-26

- 2020-04-09

- 2020-04-19

- 2020-05-16

- 2020-04-29

- 2020-01-11

- 2020-04-23