提前了解一下2020贵州高级会计师准考证打印时间

发布时间:2020-05-23

高级会计师考试只认可纸质准考证,要求考生必须在指定时间段内打印高级会计师准考证,并准时参加考试。那么,2020贵州高级会计师准考证打印时间是什么时候呢?了解一下吧!

贵州2020高级会计师准考证打印时间:2020年8月27日至9月2日,登录“全国会计资格评价网”下载打印准考证,未在上述时间内打印准考证的,视作放弃考试。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

贵州2020年高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日(星期日)8:30—12:00。

贵州2020年高级会计师考试方式:实行无纸化考试。

高会考试中通常有9个案例题,前7个案例是必答题,每个必答案例材料阅读中有将近1000字,最后两个选做题的材料阅读会更长,能达到2000字左右,这么大的材料阅读量,如果在案例阅读的时候没有找到精准的信息,就没办法去翻找教材。而且每个必答案例题里面有5到6个问题,基本上每一个小问都是知识点的考核,而且通常每个问题之间关联度并不大,这就意味着,我们要非常熟悉教材,当阅读材料时,知道这是教材的哪部分内容,才能快速定位教材,迅速作答。

重要提醒

每年教材变动部分往往是当年考试的热点,一定要重点关注新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

2020年考生应该重点关注教材变动部分,理解教材理论点,并能够运用理论知识用于分析实际案例。

高级会计师考试只认可纸质准考证,要求考生必须在指定时间段内打印高级会计师准考证,并准时参加考试,考生凭本人准考证和有效居民身份证进入考场。准考证打印时间截止后不能再打印准考证,所以准考证打印一定要早做准备,别等到最后一刻再去打印,可以多打印几份准考证,分别放在不同的地方保存,避免因准考证丢失耽误参加高会考试。

考生注意事项

(一)为加强会计职业道德教育及会计诚信体系建设,报考人员应认真对照报名条件签署承诺书。对提交信息不实、伪造报名资料等以不正当手段获取考试资格或不符合报名条件的,以及考试期间违纪违规的,将按照《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),给予取消考试成绩、记入考试诚信档案库等严肃处理,由此造成的一切后果责任自负。

(二)为严肃考试纪律,全国会计考办和本市会计考试管理机构将于考试结束后,采用技术手段并组织专家进行雷同答卷的甄别和判定,对认定为雷同答卷的,按规定给予成绩无效处理,涉及违纪作弊的按相关规定追加处理。

以上就是51题库考试学习网今天为大家分享的全部内容,希望对大家能有所帮助。如有其它疑问请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

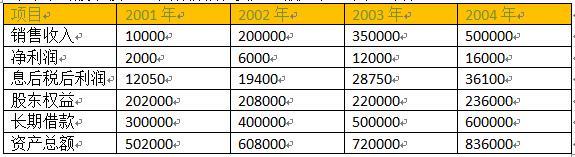

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-11

- 2020-04-15

- 2020-01-03

- 2020-06-22

- 2020-04-17

- 2020-06-18

- 2020-04-14

- 2020-08-15

- 2020-04-07

- 2020-02-12

- 2020-04-25

- 2020-04-21

- 2020-04-18

- 2020-05-22

- 2020-04-17

- 2020-05-01

- 2020-04-29

- 2020-05-01

- 2020-07-09

- 2020-04-18

- 2020-01-11

- 2020-04-04

- 2020-06-04

- 2020-02-21

- 2020-04-12

- 2020-08-13

- 2020-07-26

- 2020-08-11

- 2020-01-02

- 2020-04-01