注意啦,2020年海南高级会计师准考证打印时间

发布时间:2020-04-03

海南的小伙伴们,紧张的备考时也不要忘记准考证打印这件事,这也是考试的一个重要环节哦,快来和51题库考试学习网一起看看具体内容吧。

海南2020年高级会计师准考证打印时间:

2020年8月10日前,公布中、高级资格考试准考证网上打印起止日期。2020年度中、高级资格考试海南考区准考证由考生自行登陆考试系统下载打印。

海南2020年高级会计师考试时间:

高级资格考试科目为《高级会计实务》,考试日期为9月6日(星期日),考试时间为8:30—12:00。

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,分为会计师事务所执业会员和非执业会员。前者具有更深的审计工作经验。资深cpa往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有cpa资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。随着考试制度的确立,一大批年轻有为的会计复合型人才正在成为高级会计师。

参加考试并达到国家合格标准的人员,由全国会计考办核发高级会计师资格考试成绩合格证,该证在全国范围内3年有效。

高会考试合格成绩三年有效,要求在通过考试三年内通过评审,假如通过了,就是高级会计师,永久有效!假如没有通过那第四年要重新考试,然后继续参加评审。

以上就是关于考试全部内容了,看完了的小伙伴是不是都明白了呢,大家也可以自己访问官网查询具体内容,也可以持续关注51题库考试学习网哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

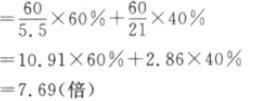

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

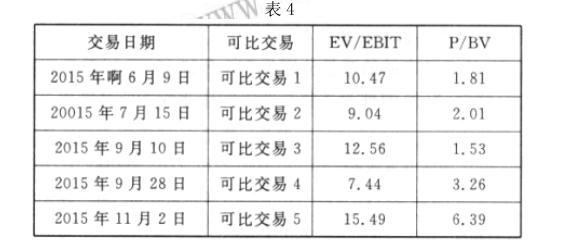

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

理由:乙公司的并购对价为 60 亿元,低于乙公司评估价值 61.5 亿元。

或:理由:可比交易法下溢价水平加权平均值=11*60%+3*40%=7.8(倍)

并购对价下溢价水平加权平均值

并购对价的溢价水平较低(7.69<7.8)。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 公司实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与

甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入 A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并于 2016 年 3 月30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相同;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7 亿元。甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付);该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定 3 个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。

甲公司开展的该套期保值业务符合《企业会计准则第 24 号--套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。

2015 年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 21 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉。甲公司对 A 公司的合并成本为 10 亿元,大于购买日按持股比例享有的 A 公司可辨认净资产公允价值份额 8.4 亿元,差额为 1.6 亿元,故应在合并资产负债表中确认商誉 1.6 亿元。

合并资产负债表中,合并中取得的被购买方可辨认资产,以其在购买日的公允价值计量,故W 固定资产反映在合并资产负债表的金额是其公允价值为 0.7 亿元。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。(1 分)

或:两者在业务上和地域上存在很强的相似性和互补性。(1 分)

或:两者属于竞争对手之间的合并。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-22

- 2020-04-03

- 2020-04-07

- 2020-03-22

- 2020-04-16

- 2020-07-22

- 2020-06-11

- 2020-01-01

- 2020-04-07

- 2020-08-30

- 2020-05-09

- 2020-07-11

- 2020-08-13

- 2020-08-14

- 2020-06-24

- 2020-04-12

- 2020-05-12

- 2020-01-11

- 2020-05-22

- 2020-03-29

- 2020-04-14

- 2020-07-08

- 2020-06-13

- 2019-07-10

- 2020-07-04

- 2020-04-19

- 2020-07-22

- 2020-05-20

- 2020-07-17

- 2020-07-07