关于云南2020年高级会计考试准考证打印时间的最新通知

发布时间:2020-03-22

云南的朋友,考试即将到来,你们准考证都打印好了吗,51题库考试学习网提醒各位,准考证是考试必备物品,大家可要抓紧时间打印了。

2020高级会计师考试准考证打印时间

2020年8月24日至9月4日,报考人员打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

以上就是51题库考试学习网给大家讲解的关于考试的相关消息和一些考试上的建议,阅读完之后觉得如何呢,还没看够的小伙伴可以再看看51题库考试学习网上关于考试的其他内容哦,总会学到你不知道的知识。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:

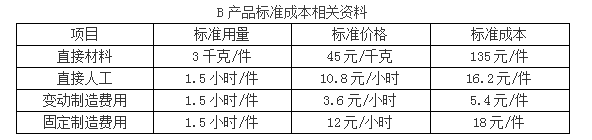

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

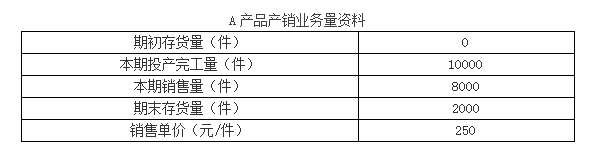

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

(2)N 型号液晶彩色电视机列示在资产负债表存货项目中的金额是 260 万元

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

A 产品销售价格为 207 元,低于单位生命周期成本 241 元,在财务上不具有可行性。

B 产品销售价格为 322 元,高于单位生命周期成本 305 元,在财务上具有可行性。

要求:按照三种方法分别计算营业现金流量。

该年税前经营利润(息税前利润)=100-60-20=20(万元)

所得税=20×20%=4(万元)

营业现金流量=100-60-4=36(万元)

2.根据税后净利调整计算:

税后经营净利润=税前经营利润×(1-适用所得税税率)=20×(1-20%)=16(万元)

营业现金流量=16+20=36(万元)

或:如果根据利润表的净利润调整计算:

净利润=(100-60-20-10)×(1-20%)=8(万元)

营业现金流量=净利润+折旧+税后利息=8+20+10×(1-20%)=36(万元)

3.根据所得税对收入和折旧的影响计算:

营业现金流量=100×(1-20%)-60×(1-20%)+20×20%=(100-60)×(1-20%)+20×20%=36(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-18

- 2020-05-14

- 2020-04-15

- 2020-04-07

- 2020-07-26

- 2020-05-10

- 2020-04-21

- 2019-01-05

- 2020-07-12

- 2020-05-14

- 2020-04-24

- 2020-04-09

- 2020-01-14

- 2020-01-15

- 2021-04-24

- 2020-04-16

- 2020-05-04

- 2020-01-01

- 2020-04-22

- 2020-08-07

- 2020-08-13

- 2020-05-09

- 2020-07-09

- 2020-04-17

- 2020-04-11

- 2020-04-30

- 2020-01-14

- 2020-05-13

- 2020-04-22

- 2020-06-03