21年安徽高级会计师准考证打印时间:4月26日—5月14日

发布时间:2021-04-17

大家都知道准考证的作用吧!准考证一般是用于考试凭证,或查询考试成绩,那对于2021年安徽省高级会计考试准考证的打印时间,大家都了解了吗?接下来就跟着51题库考试学习网一起来看看吧!

各位考生:

我省会计专业技术初、高级资格无纸化考试将在2021年5月15日—2021年5月19日举行。根据全国会计考办统一部署,我省近日将完成2021年度全国会计专业技术初、高级资格考试安徽考区考点(场)的编排工作。现就我省准考证打印相关事项通知如下,请各位考生仔细阅读:

一、准考证打印时间

会计专业技术初、高级资格考试准考证打印日期为:2021年4月26日—5月14日。

二、准考证打印网址

初级:http://kjbm11.mof.gov.cn/ksbm/usercxzkz.jsp

高级:http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp

考生应及时登陆上述网址,完成准考证打印,并妥善保管。

三、相关注意事项

1.考生在打印准考证时,如果出现身份证号码、姓名、性别等错误,请持书面信息修改申请书、身份证原件及复印件等相关资料,于2021年5月7日前到报名地市级会计考办进行信息修改。

2.考生务必认真阅读准考证上的“考生须知”等相关内容,严格按照考点地区疫情防控要求,积极配合考试期间疫情防控检查。

3.各市会计考办咨询电话:

合肥市:0551-63532014

淮北市:0561-3053885、3023938

亳州市:0558-5119275

宿州市:0557-3905760 、3955717

蚌埠市:0552-2076967、2072957

阜阳市:0558-2278998

淮南市:0554-6667431

滁州市:0550-3216511

六安市:0564-3378215

马鞍山市:0555-8880565

芜湖市:0553-3122122、3122143

宣城市:0563-3012870

铜陵市:0562-2629110

池州市:0566-2023991

安庆市:0556-5288972、5288942

黄山市:0559-2355302

安徽省会计考办

2021年4月15日

以上就是安徽2021年高级会计考试准考证打印时间的相关信息,大家都清楚了吧!如果还有不明白的,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

原文链接:http://acc.jxf.gov.cn/tzgg/1272.htm

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购背景

①甲公司为一家建筑企业,在电力建设的全产业链(规划涉及、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业水平,但尚未涉入装备制造领域。在甲公司承揽的 EPC(设计—采购—施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式提升电站风机等电力工程设备的技术水平和制造能力。

②乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次剥离出售计划范围内。

③丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界研发能力和技术水平。丙公司风机业务 90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

(2)并购价值评估

甲公司采用可比企业分析法,可比交易分析法对丙公司价值进行了综合评估。经评估,丙公司的评估价值为 16 亿元。甲公司向乙公司收购丙公司的报价为 16.8 亿元。并购前,甲公司的市场价值为 132 亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到 160 亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用 0.5 亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(1)中的第②项,指出乙公司所采取的总体战略类型。

3.根据资料(1)中的第③项,运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

4.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

2.乙公司的总体战略类型为收缩型战略中的放弃战略。

3.明星业务。

理由:丙公司风机业务在欧美市场享有较高的知名度和市场占有率,属于高市场占有率。

销售一直保持着较高增长水平,属于高销售增长率。因此,丙公司风机业务在市场中属于高增长、强竞争地位的明星业务。

4.并购收益=并购后整体企业价值-并购前并购企业价值-并购前被并购企业价值=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=并购收益-并购溢价-并购费用=12-0.8-0.5=10.7(亿元)

甲公司并购丙公司后能够产生 10.7 亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

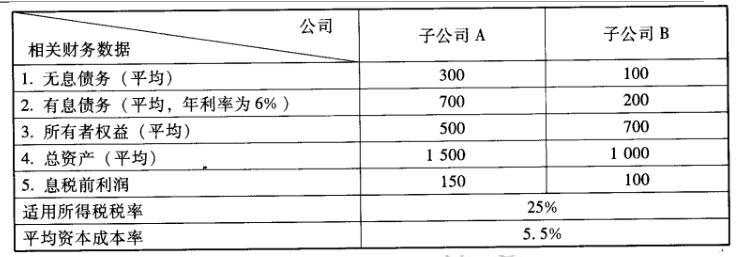

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

理由。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-21

- 2020-01-16

- 2020-05-03

- 2020-04-18

- 2020-02-18

- 2020-07-08

- 2020-05-01

- 2020-02-08

- 2020-04-08

- 2020-05-03

- 2020-04-02

- 2020-05-12

- 2020-02-18

- 2020-04-17

- 2020-07-24

- 2019-07-10

- 2020-07-17

- 2020-04-16

- 2020-04-15

- 2020-06-27

- 2020-05-13

- 2020-04-25

- 2020-01-05

- 2020-08-06

- 2020-07-18

- 2020-07-23

- 2021-04-17

- 2020-03-22

- 2020-05-15

- 2020-12-16