看过来!2020年青海高级会计准考证打印入口在这里!

发布时间:2020-08-30

小伙伴们注意啦!2020高会考试将近,各位考生的准考证都打印好了吗?未在规定时限内打印准考证的考生,被视作放弃考试。下面,51题库考试学习网为大家带来青海2020年高级会计师考试准考证打印的相关信息,一起了看看吧!

2020年青海高会考试时间:2020年9月6日, 8:30-12:00。

2020年青海高会准考证打印时间:2020年8月20日—9月5日。

2020年青海高会准考证打印地址:考生可登录全国会计资格评价网,点击“准考证打印”按钮,自行打印本人准考证。

注意事项:

1、考试开始前30分钟,考生可以凭上述有效证件进入考场,完成电子签到及身份校验后对号入座。考试时间以考试系统计时器为准。考试开始30分钟后,未签到的考生视为缺考,考试系统不再接受考生的登录。

2、考生入座后,在登录界面输入准考证号和居民身份证号登录考试系统,认真核对屏幕显示的本人相关信息,阅读并遵守《考生须知》及《操作说明》,等待考试开始。

3、参加考试过程中,如果出现考试机故障、网络故障或供电故障等异常情况,导致无法正常考试的,应当听从监考人员的安排,不得自行处置。

考试工具提前悉知:

考试时需要的工具如中性笔、演算纸、计算器都能带嘛?开卷考试可以携带哪些资料?

1、中性笔、草稿纸:不可以!

除了准考证及身份证件以外,参加高级会计考试是不允许携带其他任何与考试无关的物品的,考试前监考人员会给考生分发草稿纸及演算用笔,因此考生大可放心。

2、计算器:不能自带!

高会考试采用无纸化机考,参加考试不允许考生自己携带计算器,考生可以使用考试系统中自带的计算器进行演算。因此各位考生一定要提前熟悉无纸化操作系统,尤其要练习系统中计算器的使用。

3、开卷考试资料:装订成册!

高级会计师实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

以上就是今天51题库考试学习网为大家分享的全部内容,希望以上的资讯能够帮助到所有的考生,51题库考试学习网在这里预祝各位考生在今年的考试中取得优异的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出甲公司采用的成长型战略类型,并说明理由。

理由:甲公司与乙企业是竞争性企业。

甲公司担心A材料价格上涨,经董事会批准,在期货市场买入了9月份交割的8000吨A材料期货,并将其指定为塑料制品K因生产所需的A材料的套期。当天A材料期货合约的价格为4500元/吨,A材料期货合约与甲公司生产塑料制品所需要的A材料在数量、品质和产地方面均相同。20×8年9月6日,A材料的现货价格上涨到6000元/吨,期货合约的交割价格为6050元/吨。当日,甲公司购入了8000吨A材料,同时将期货合约卖出平仓。?

甲公司对上述期货合约进行了如下处理:?

(1)将该套期划分为现金流量套期;?

(2)将该套期工具利得中属于有效套期的部分,直接计入了当期损益。?

(3)将该套期工具利得中属于无效套期的部分,直接计入所有者权益。

<1>?、根据上述资料,判断甲公司的相关处理是否正确,如不正确,分别说明理由。

(2)甲公司将该套期利得中属于有效套期的部分,直接计入了当期损益不正确。(1.5分)

理由:按照套期保值准则的规定,在现金流量套期下,套期工具利得或损失中属于有效套期的部分,应当直接确认为所有者权益,计入其他综合收益,并单列项目反映。(2分)

此外,在塑料制品K出售时,甲公司应当将套期期间计入其他综合收益的利得金额转入当期损益。(1.5分)

(3)甲公司将该套期工具利得中属于无效套期的部分,直接计入所有者权益不正确。(1.5分)

理由:按照套期保值准则的规定,在现金流量套期下,套期工具利得或损失中属于无效套期的部分应当计入当期损益。(2分)

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标:对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下,①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造与长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。

③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

2.根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

3.根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

4.根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

5.根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

评分说明:答案中含有总额控制或单项控制,但同时含有其他预算控制方式(如当期预算控制和累进预算控制、绝对数控制和相对数控制、刚性控制和柔性控制等)的,得[1.1]相应分值的一半。

2.①税后净营业利润=5.2+(1.5+0.5)×(1-25%)=6.7(亿元)

②平均资本占用=(6.7-2.5)÷6%=70(亿元)

3.①滚动预算法。

②理由:滚动预算法主要适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的企业,能够动态反映市场变化,有效指导企业营运。[3.2][1分]

评分说明:如果[3.1]不得分,则[3.2]也不得分。

4.2018年净利润初步预算目标值=68×(1+25%)×10.8%=9.18(亿元)

5.①存在不当之处。

②理由: 当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:当出现下列事项时,可进行预算调整:

a.由于国家政策法规发生重大变化,导致预算的编制基础不成立,或导致预算与执行结果产生重大偏差;

b.由于市场环境、经营条件、经营方针发生重大变化,导致预算对实际经营不再适用;

c.内部组织结构出现重大调整,导致原预算不适用;

d.发生企业合并、分立等行为;

e.出现不可抗力事件,导致预算的执行成为不可能;

f.预算管理委员会认为应该调整的其他事项。

评分说明: 答出其中一项的,即得相应分值

或:违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

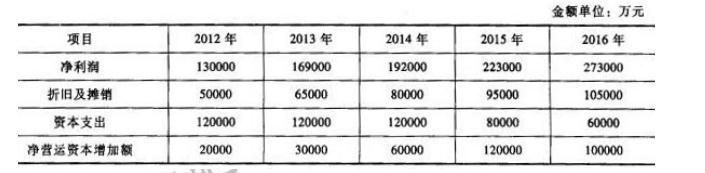

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-29

- 2020-08-13

- 2020-04-30

- 2020-02-08

- 2020-07-15

- 2020-05-15

- 2020-04-15

- 2020-10-24

- 2020-06-04

- 2020-07-17

- 2020-01-15

- 2020-02-28

- 2019-12-27

- 2020-04-02

- 2020-07-16

- 2020-01-01

- 2020-06-13

- 2020-04-07

- 2020-05-02

- 2020-05-12

- 2020-06-04

- 2020-06-10

- 2020-05-28

- 2020-06-17

- 2020-08-05

- 2020-02-28

- 2020-05-24

- 2020-05-03

- 2020-01-08

- 2020-08-23