你知道2020年甘肃高级会计准考证打印时间什么时候公布吗?

发布时间:2020-06-18

2020年高级会计师备考已经开始了,参加高会考试准考证打印是非常重要的一个环节,你知道甘肃2020高级会计准考证打印时间什么时候公布吗?小伙伴们快来看一下吧!

甘肃2020年高级会计职称准考证打印时间:2020年8月27日10:00至9月2日24:00时限内登录财政部会计资格评价中心网(http://kzp.mof.gov.cn)下载打印准考证。未在上述时限内打印准考证的,视作放弃考试。

2020年甘肃高级会计师的考试时间:2020年9月6日8:30-12:00。

2020年甘肃高级会计师考试形式为:开卷考试。

2020年高级会计师考试答题要求:会计高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高级会计师考试科目:《高级会计实务》。高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

高级会计实务的题型可以分为:必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

无纸化考试注意事项:

一、 提前30分钟进考场,需完成电子签到!一定要确认签到成功!且考试开始30分钟后,未签到的考生视为缺考,将不能再参加考试!

二、 重申:可以携带装订成册的纸质资料,但一定装订好!重中之重,考生将不得带计算器进入考场!

三、 考生在考试中途暂离考场,其离场时间计入本人的考试时间。所以大家在考试前一定解决好私人问题,切勿浪费考试时间!

五、考试时间还能补?是的,因客观原因导致的可提出补时需求!

六、可以提前交卷吗?可以,但需要考试开始90分钟后!

七、考试时间到,系统会自动为未交卷的考生统一交卷,所以,没来得及点击交卷按钮的小伙伴们不用担心,考场上认真答题就好!

好了,今天所分享的内容到这里就结束了,51题库考试学习网会为小伙伴们继续更新相关消息,请大家持续关注51题库考试学习网!51题库考试学习网祝大家考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

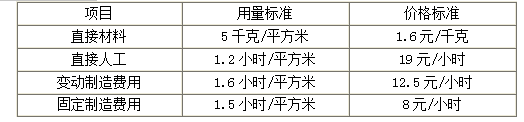

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

乙单位为进行环评系统升级改造,采用公开招标方式采购一套大型设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准),并于2018年6月与中标供应商签订了总金额为500万元的设备采购合同。为督促供应商认真履约,乙单位依据该项目采购文件,要求供应商以支票形式支付了60万元的履约保证金。

要求:上述做法或处理是否正确;如不正确,请说明理由。

理由:履约保证金不得超过政府采购合同金额的10%。

(1)关于预算管理。甲单位2019年经批复的财政项目均设定了项目绩效目标,其中“食品安全政策研究”项目的绩效目标主要是编写完成《食品安全政策研究报告》。该项目预算60万元(含数据采集费25万元、差旅费20万元、劳务费15万元),实施周期1年(2019年1月1日至12月31日)。载至本次会议召开之日,项目实施进展缓慢且预算仅支出劳务费5万元。为加快项目执行,项目负责人提出将项目剩余资金55万元全部用于购置食品安全数据分析监测设备。

为此,财务处建议:①项目预算执行中应对绩效目标实现程度和预算资金支付状况实行监控,发现问题及时纠正,力保绩效目标如期实现;②同意将项目剩余资金55万元用于购置食品安全数据分析监测设备,会后立即开始采购。

(2)关于政府采购。甲单位对政府采购活动实施归口管理,由采购中心负责。因下半年采购项目多,工作量大,采购中心认真分析了各采购项目需求,力争缩短采购时间,提高采购工作效率。为此,采购中心建议:①采购的货物或服务具有特殊性、只能从有限范围的供应商处采购的,可以采用邀请招标方式采购;②必须保证原有采购项目一致性或服务配套要求,需要继续从原供应商处添购的,无论添购金额大小,均可以采用单一来源方式采购。

(3)关于资产管理。2019年6月,甲单位在资产清查中对存量资产进行了盘点,并对所有资产使用情况进行了摸底调查,发现存在资产使用和保管责任不清、部分资产盘亏、大型仪器设备使用效率不高的问题。为此,资产管理处建议:①应当明确资产使用和保管责任人,落实资产使用和保管责任人在资产管理中的责任;②应当保证资产账实相符,对盘亏资产做销账处理,并由财务处立即确认资产盘亏损失;③应当加强资产使用环节的动态管理,提高大型仪器设备使用效率。

(4)关于内部控制。2019年6月,上级部门对甲单位的内部控制情况进行了检查。检查发现,甲单位议事决策的执行存在缺陷。具体表现在:2018年11月,经领导班子集体研究,甲单位决定对单位食堂燃气安全控制系统进行更新改造,责成后勤部门提出更新改造方案并尽快实施,但后勤部门一直未开展相关工作,安全隐患依然存在。为此,财务处提出整改建议:加强对决策执行的追踪问效,注重决策落实,尽快实施单位食堂燃气安全控制系统更新改造相关工作,消除安全隐患。

假定不考虑其他因素。

要求:

根据国家部门预算管理、预算绩效管理、政府采购、国有资产管理、内部控制、政府会计准则制度等有关规定,回答下列问题:

(1)分别判断资料(1)中财务处的建议①和②是否存在不当之处;对存在不当之处的,分别说明理由。

(2)分别判断资料(2)中采购中心的建议①和②是否存在不当之处;对存在不当之处的,分别说明理由。

(3)分别判断资料(3)中资产管理处的建议①至③是否存在不当之处;对存在不当之处的,分别说明理由。

(4)判断资料(4)中财务处提出的整改建议是否正确;如不正确,说明理由。

建议②存在不当之处。

理由:项目应当按照批复的预算实施,执行中不得自行调整。

或:项目应当按照批复的预算实施,专款专用。

(2)建议①不存在不当之处。

建议②存在不当之处。

理由:还应满足添购资金总额不超过原合同金额10%,才符合单一来源采购条件。

(3)建议①不存在不当之处。

建议②存在不当之处。

理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理。

建议③不存在不当之处。

(4)建议正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-14

- 2020-05-02

- 2020-04-11

- 2020-08-12

- 2020-04-16

- 2020-06-10

- 2020-08-19

- 2020-01-14

- 2020-02-13

- 2020-03-27

- 2020-06-26

- 2020-04-09

- 2020-07-31

- 2020-02-14

- 2020-07-09

- 2020-01-05

- 2020-05-14

- 2020-08-12

- 2020-05-14

- 2020-08-13

- 2020-05-14

- 2020-01-10

- 2020-08-12

- 2020-05-14

- 2020-05-14

- 2020-08-23

- 2020-04-05

- 2020-06-10

- 2020-01-11

- 2020-07-09