关于2020年湖北会计高级职称准考证的打印时间

发布时间:2020-06-23

成功不是将来才有的,而是从决定去做的那一刻起,持续积累而成的。高会备考已经开始了,只有坚持学习,打好基础才能通过高会考试。2020年湖北高级会计师考试时间为9月6日,参加高级会计师考试准考证打印是非常重要的一个环节,快来看看湖北高会准考证打印的相关信息吧!

湖北高级会计师准考证打印时间:

准考证打印时间为2020年8月23日至9月1日期间每日8:00至20:00。

湖北高级会计师考试时间:

考试日期为2020年9月6日(星期日)8:30—12:00。

湖北高级会计师考试科目:

考试科目为《高级会计实务》。

湖北高级会计师考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计师考试多少分合格呢?

根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知》获悉,《高级会计实务》科目考试全国合格标准为60分。各地区、各中央单位当年评审有效的使用标准不得低于55分。各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,参照上述标准,确定本地区、本部门参加2019年度高级会计师资格评审的使用标准,并报全国会计考办备案。

2019年各地高级会计师合格分数线汇总高级会计师考试成绩有效期是多久?

达到高级会计资格考试全国合格标准的人员,可在3年内参加高级会计师资格评审;达到当地公布的合格标准人员,成绩一般可保留1年。

报考2020年高级会计师考试的小伙伴们,首先要拥有的就是一份2020年高级会计师备考优质备考资料,具体去哪里找呢,51题库考试学习网告诉你答案。

1、讲义:优质学习资料对学习的帮助是非常大的。讲义是根据教材重点和考试范围整理,能抓住重点,才会取得好的成绩。

2、答疑板:有不会的问题及时在答疑板提问,专业老师回答,一点就透!还可参阅其他学员的问题,试着回答,来检验自己的学习效果。

3、开卷必备资料包。高级会计实务各章高频考点、核心考点、分值占比,还有历年真题高分学员备考经验等开卷考必备干货应有尽有。

4、题库:有一个庞大的题库,考生可以通过测试题检验出自己的学习程度、发现知识掌握的薄弱之处,从而可以更加针对性地巩固复习。

好了,今天分享的内容到这里就结束了,各位考生朋友如果还有不懂的地方,快来51题库考试学习网看看吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

财务部经理:公司业务在2017年经历了快速发展,营业收入同比增长38%。但是债务规模也随之大幅攀升,2017年末资产负债率高达85%,显示出财务风险重大。2018年,公司努力优化资本结构,主要做了以下工作:①适度压缩债务规模,提高留存收益比例;②综合采用吸收直接投资、引入战略投资者和非公开定向增发等方式进行权益融资(增发定价基准日前20个交易日公司股票均价为每股17元;增发前公司总股本数量为25亿股);③严格控制赊销条件,强化应收账款催收力度,大幅度改善应收账款周转率;④严格控制并购事项,慎重进入核心能力之外的业务领域。2018年末, 公司资产负债率同比下降了10个百分点,为充分利用现有资源、实现财务业绩和资产规模稳定增长奠定了基础。2019年,公司应当根据自身经营状况确定与之匹配的发展速度。

要求:

根据资料,从资本筹措与使用特征的角度,判断财务经理发言所体现的公司财务战略具体类型,并说明理由。

理由:适度压缩了债务融资规模,提高留存收益比例;严格控制并购事项及慎重进入核心能力之外的业务领域;充分利用现有资源,实现财务业绩和资产规模稳定增长。

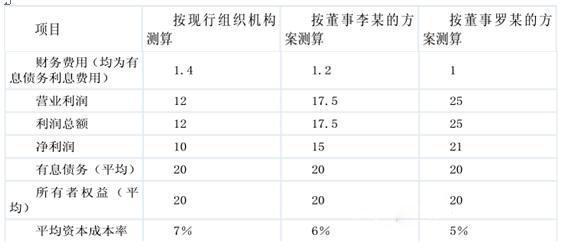

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-03

- 2020-06-09

- 2020-08-21

- 2020-07-16

- 2019-07-10

- 2020-08-16

- 2020-01-07

- 2020-04-10

- 2020-07-17

- 2020-01-16

- 2020-07-14

- 2020-06-03

- 2020-06-05

- 2020-07-02

- 2020-05-07

- 2020-06-05

- 2020-08-19

- 2020-07-25

- 2020-07-17

- 2020-07-04

- 2020-02-01

- 2020-04-22

- 2020-05-31

- 2020-08-22

- 2020-08-18

- 2019-12-31

- 2020-04-05

- 2020-06-10

- 2020-04-18

- 2020-08-01