安徽2020年高会准考证打印时间你知道吗?

发布时间:2020-07-02

高会备考正在火热进行中,各位考生要努力学习啦,安徽2020年高会准考证网上打印时间是什么时候?关于2020年高级会计师准考证打印相关信息,我们可以提前了解一下。

安徽2020年高会准考证网上打印时间:

准考证由考生自行登陆网上报名系统下载打印。考生请于2020年8月10日前关注安徽省财政厅门户网站发布的打印准考证通知。

安徽2020高会考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

安徽2020高会考试方式:

高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

掌握对的备考方法

◆制定学习计划表

计划从3月份开始到9 月5日考前结束,分为基础、提高和冲刺三个阶段,结合自己的时间安排、学习情况进行细化,并按本计划要求完成听课、做题的学习任务。

◆重点熟悉教材

由于高会是开卷考试,所以知识点不需要死记硬背,大家一定要对教材非常熟悉,知道知识点在什么地方,活学活用,考试时能快速找到答案就实现了我们的目的。

◆充分利用时间学习

很多考生没有时间自行学习,或者自己学习在知识学习的高度上理解还不够,那么可以跟随网校老师学习,先预习、然后学基础、再练习做题、考前提升指导,让你逐步提升的过程中,轻松达到考试要求。

◆掌握考试套路

在考试前,我们必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余

我们可以翻历年真题、听案例分析课程……等等,总之,一定要做到熟悉的程度,考场上才能肆意发挥!

◆熟悉考试环境

无纸化考试加大了考试的难度,因为参加高会考试的考生年龄基本上都在35岁以上,对于这一类考生,面对电脑做题的不适应性,所面临的问题也比较多。

好了,今天为大家分享的内容就结束了,希望对报考高会的小伙伴们有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家建筑企业,在电力建设的全产业链(规划设计,工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

乙公司为一家大型多元化集团企业,涉及多个经营领域。为集中资源,乙公司决定对风机、照明等业务予以剥离出售。丙公司就在本次剥离出售计划范围内。

丙公司为一家装备制造企业,在电站风机领域拥有世界领先的研发能力和技术水平。丙公司风机业务90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

要求:

(1)从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型,并说明理由。

(2)计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

理由:纵向并购是指与企业的供应商或客户的合并。后向一体化,是指与其供应商的并购。丙公司是甲公司的供应商。

甲公司采用可比企业分析法,可比交易分析法对丙公司价值进行了综合评估。经评估,丙公司的评估价值为16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

(2)并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8 (亿元)

并购净收益=12-0.8-0.5=10.7 (亿元)

甲公司并购乙公司后能够产生10.7亿元的并购净收益,因此,此项并购具有财务可行性

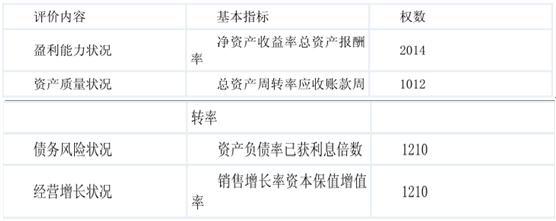

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

根据其评价分数,M 公司评价级别为 A(0.5 分),评价类型为优(0.5 分)。

要求:根据材料,指出乙公司采用的公司总体战略类型。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-06-17

- 2019-01-05

- 2020-06-25

- 2020-05-15

- 2020-04-28

- 2020-05-31

- 2020-06-06

- 2020-06-14

- 2020-08-23

- 2020-02-12

- 2020-02-28

- 2020-04-04

- 2020-05-01

- 2021-04-24

- 2020-08-12

- 2020-05-22

- 2020-05-12

- 2020-04-17

- 2020-06-28

- 2020-05-13

- 2020-05-13

- 2020-05-15

- 2020-05-04

- 2020-05-04

- 2020-08-30

- 2020-07-24

- 2020-04-22

- 2020-07-08

- 2020-04-25