江苏2020年高级会计职称准考证打印时间了解一下!

发布时间:2020-06-28

江苏2020年高级会计职称准考证打印时间你知道吗?参加高会考试准考证打印是非常重要的一个环节,已经报考了江苏2020年高级会计师考试的人员,赶快跟着51题库考试学习网一起来了解一下吗?

江苏高会准考证打印时间:

准考证打印时间为2020年8月25日至9月6日。

报考人员登录“全国会计资格评价网”(http://kzp.mof.gov.cn),自行打印准考证。准考证相关信息必须和身份证一致,否则禁止参加考试。报考人员务必保存好准考证,用于后期成绩查询。

江苏高会考试时间:

考试日期为2020年9月6日(星期日)8:30—12:00。

江苏高会考试科目:

考试科目为《高级会计实务》。

江苏高会成绩查询时间:

高级资格考试成绩将于2020年10月17日前统计完毕。届时,考生可凭身份证和准考证号登录“全国会计资格评价网”查询。

温馨提醒:

准考证打印时间截止后不能再打印,提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

复习技巧:

1、高级会计师考试在本质上并没有很难,考生若想要在最后得出一个满意的答卷,在复习阶段绝不可掉以轻心,应该踏实备考,注重理解及掌握,善于总结归纳。

2、高级会计师考试为无纸化考试,在复习阶段给位考生已定要熟悉考试环境,熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

3、高级会计师考试为开卷考试,考试面很广,注重细节考核,大家在最后一定要回归到教材上去,知道知识点在什么地方,在考试查找的时候能够节省时间。所以大家必须熟悉教材。教材新变化的地方要特别关注,是肯定会考的。

备考高级会计师,你必须非常努力,让51题库考试学习网陪伴您,高效备考,坚持学习,顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

如下:

要求:

请分别回答下列互不相关的问题:

此外,涉及进行外部股权融资的前提下,其实质是资产负债率发生变化,因此不能直接代入

公式推算。

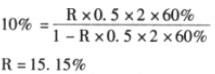

①提高销售净利率:设销售净利率为 R,则:

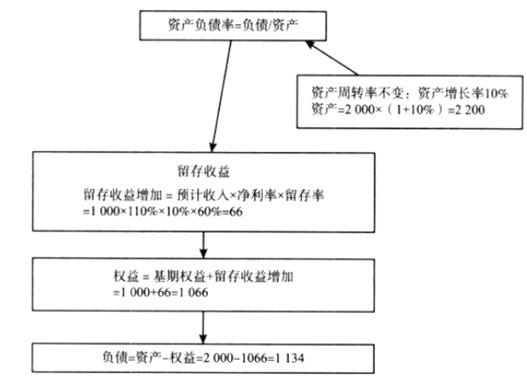

②提高资产负债率:

因为资产周转率不变,所以资产增长率=销售收入增长率=10%,

所以预计总资产需要=2000*(1+10%)=2200(万元)

由于销售净利率、留存收益率不变,则:

增加的留存收益=预计销售收入*销售净利率*留存收益比率=1100*10%*0.6=66

因为不发行股票:增加的留存收益=增加的所有者权益

所以预计所有者权益=1000+66=1066(万元)

负债=总资产-所有者权益=2200-1066=1134(万元)

资产负债率=负债总资产=1134/2200=51.55%

(1) 2011年8月,甲公司就实行股权激励计划做出如下安排:

①2011年9月至10月,总经理牵头组织人事部门及财务部门拟定股权激励计划草案。

②2011年11月1日,召开董事会会议审计该股权激励计划草案。如获通过,将于11月8日公告董事会会议、股权激励计划草案摘要和独立董事意见。

③2011年11月,聘请注册会计师就股权激励计划是否履行了法定程序、是否符台国家关规定等发表专业意见,并出具意见书。

④2011年11月29日,召开股东大会审议该股权激励计划,如获通过,即着手准备实施。

(2) 2011年11月29日,甲公司股东大会批准了该股权激励计划。甲公司随机开始实施如下计划:

①激励对象:5名中方非独立董事、45名中方高层管理人员、1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中万非独立董事和中方高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股分的0. 5%。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可接每股5元的价格购买10000股公司股票,该股票期权应在2015年12月31日之前行使.

二是向外籍董事和外藉高层管理人员每人授予10000分现金股票增值权。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日市价的差额获得公司支付的现金,该增值权应在2015年12月31日之前行使。

(3) 2012年,没有激励对象离开甲公司;2012正12月31日,甲公司预计2013年至2014年有5位中方高层管理人员和1名外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012正12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

假定不考虑其他因素。要求:

增加甲公司管理费用{或:减少甲公司利润} 1050000元;增加甲公司资本公积{或:所有者权益} 1050000元。

(2) 2012年度股票增值权计划应确认的服务费用=(15+1 -1)*10000*8*l /3=400000(元)

增加甲公司管理费用{或:减少甲公司利润}400000元;增加日公司应付职工薪酬{或:负债} 400000元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-01

- 2020-07-18

- 2020-01-14

- 2020-05-14

- 2020-05-30

- 2020-06-14

- 2020-05-23

- 2020-06-04

- 2020-04-14

- 2019-12-27

- 2020-01-29

- 2020-06-14

- 2020-08-07

- 2020-04-02

- 2020-04-29

- 2020-05-20

- 2020-05-15

- 2020-04-03

- 2020-04-07

- 2020-06-28

- 2020-07-17

- 2020-04-12

- 2020-05-27

- 2020-04-07

- 2020-12-17

- 2020-08-01

- 2020-04-16

- 2019-01-05

- 2021-09-12

- 2020-02-12