2020年湖北高级会计师考试准考证打印时间你清楚吗?

发布时间:2020-06-23

2020年湖北高级会计考试时间为9月6日,那么湖北2020年高级会计考试准考证打印时间你知道吗?赶快来了解一下吧。

准考证打印时间:

请于2020年8月23日至9月1日期间每日8:00至20:00,登录财政部“全国会计资格评价网”(网址:http://kzp.mof.gov.cn),自行打印准考证,准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。

考生必须持有效身份证和从网上报名系统中打印的纸质准考证,严格按照准考证上确定的时间、考场和其它要求参加考试,不得自行修改准考证上的任何信息,不得擅自变更准考证的字体、式样、照片等,准考证正面、背面不得载有任何其它信息。

湖北高级会计师考试时间:

高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

备考方法:

一、制定学习计划表。计划从3月份开始到9 月5日考前结束,分为基础、提高和冲刺三个阶段;学员可根据本表的提示,结合自己的时间安排、学习情况进行细化,并按本计划要求完成听课、做题的学习任务。

二、重点熟悉教材。由于高级会计师考试是开卷考试,所以知识点不需要死记硬背,大家一定要对教材非常熟悉,知道知识点在什么地方,活学活用,考试时能快速找到答案,就实现了我们的目的。

三、充分利用时间学习。很多考生没有时间自行学习,或者自己学习在知识学习的高度上理解还不够,那么可以跟随网校老师学习,先预习、然后学基础、再练习做题、考前提升指导,让你逐步提升的过程中,轻松达到考试要求。

四、掌握考试套路。在考试前,我们必须要熟悉考试套路,知道案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余我们可以翻历年真题、听案例分析课程……等等,总之,一定要做到熟悉的程度,考场上才能肆意发挥!

五、熟悉考试环境。无纸化考试加大了考试的难度,因为参加考试的考生年龄基本上都在35岁以上,对于这一类考生,面对电脑做题的不适应性,所面临的问题也比较多。

大家只有认真备考,才可能拿到证书,不要抱有侥幸心理,踏踏实实复习最重要!相关消息51题库考试学习网持续更新中。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2002 年 8 月,该研究所原所长因经济问题被免职,陈某被任命为所长。

陈某上任之初,拟对研究所人事进行调整。在所长办公会上,所长陈某提出 3 项动议:一是建议聘任赵某为总会计师,赵某虽不懂会计,但工作认真、原则性强,具有高级工程师资格,在加强内部管理中能发挥技术优势;二是自己主抓科研,所里财务会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署;三是财会部原会计孙某因举报前所长经济问题受到开除处分,孙某遭受打击报复问题属实,建议撤销对孙某的处分,恢复

其名誉,安置到后勤部门当物资保管员。经研究,会议通过了所长陈某的动议

(2)2003 年 1 月,研究所办公楼改扩建工程项目及工程预算得到批准。工程项目预算资金400 万元。当年 2 月,改扩建工程项目公开招标,A 建筑公司中标。当年 11 月工程项目完工,经验收合格后投入使用。工程实际发生支出 320 万元,结余资金 80 万元。2003 年 11 月,所长陈某主持会议,研究办公楼改扩建工程项目有关问题。会上,财会部主任张某提请研究如何处理 80 万元工程结余资金。副所长王某表示:鉴于所里职工医药费缺 1:3很大,建议工程结余资金用于医药费支出,请财会部提出具体办法,进行技术处理。财会部主任张某没有表态,所长陈某与参会其他人员均表示赞同。会后,财会部主任张某感到很为难,迟迟未办,在副所长王某的一再催促下,当年 12 月,财会部主任张某与 A 建筑公司协商后,指示财会部将工程结余资金 80 万元以支付工程款的名义转到 A 建筑公司账上,将研究所 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后职工医药费开支。

(3)2004 年 1 月,为了增加研究所的收入,财会部主任张某提出将研究所的一处闲置房屋对外出租的建议。所长办公会批准了该建议。2004 年 2 月,财会部主任张某与 B 商贸公司商谈房屋租赁事项,双方签订了房屋租赁合同。合同约定:租赁期自 2004 年 4 月 1 日起至 2006 年 3 月 31 日止;月租金 10 万元。2004 年研究所收到房屋租金共计 90 万元,未纳入研究所统一财务核算。

2004 年 12 月,所长陈某与副所长王某、总会计师赵某、财会部主任张某等商议年终奖金来源问题。所长陈某提出,将房租收人用于发放奖金。财会部主任张某认为,房租收入可能涉及交税问题。所长陈某则认为:研究所属于事业单位,不用交任何税款。副所长王某、总会计师赵某均没有提出异议。财会部主任张某根据所领导的意见。制订了奖金分配方案,将房租收人 90 万元全部作为年终奖金发给全体职工。

(4)2005 年 5 月,该研究所根据市财政局《关于开展先进会计工作者评选活动的通知》精神,决定推荐财会部主任张某为先进会计工作者候选人,在上报的推荐材料中,对财会部主任张某作出如下鉴定意见:

张某热爱会计工作,努力学习,工作认真,勤勤恳恳,坚持原则,依法办事,诚实守信,客观公正,廉洁自律,不贪不占,开拓创新,在研究所办公楼改扩建工程资金的申请、使用以及加强单位财务收支管理等方面,创造性地开展工作,作出了很大贡献。

要求:

理由:鉴定意见没有如实反映张某在会计工作中存在的违反坚持准则、诚实守信、客观公正会计职业道德的问题。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会与 2015 年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为 2 亿元。2015 年 3 月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

(1)经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

(2)投资部经理:根据市场前景、项目运营等有关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

(3)董事会秘书:项目所需的 2 亿元资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过 20 名特定投资者发行股份;②发行价格不低于定价基准日前 20 个交易日公司股票价格均价的 90%;③如果控股股东参与定向认购,其所认购股份应履行自发行结束之日起 12 个月内不得转让的义务。

(4)财务总监:董事会秘书所提出的项目融资方案可供选用,但公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款 2 亿元,新增债务年利率为 8%;②董事会为公司资产负债率预设的警戒线为 70%;③如果项目采用定向增发融资,需增发新股 2500 万股,预计发行价为 8 元/股;④项目投产后预计年息税前利润为 0.95 亿元。

假定不考虑其他因素。

要求:

理由:公司新增贷款 2 亿元后的资产负债率为(6+2)(10+2)×100%=66.67%,低于 70%。(1分)或:公司新增贷款后的预计资产负债率,低于董事会预设的资产负债率警戒线。(1 分)

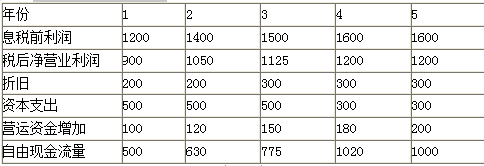

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-20

- 2020-06-19

- 2020-05-20

- 2020-04-19

- 2020-06-10

- 2020-04-21

- 2020-04-03

- 2020-07-24

- 2020-01-15

- 2020-06-22

- 2020-04-18

- 2020-04-18

- 2020-07-19

- 2021-04-24

- 2020-01-02

- 2020-05-22

- 2020-05-02

- 2020-07-18

- 2020-04-04

- 2019-12-06

- 2020-01-10

- 2020-08-14

- 2020-07-10

- 2020-12-16

- 2020-08-12

- 2020-08-14

- 2020-05-20

- 2020-04-08

- 2020-08-20

- 2020-01-10