22年高级会计师准考证打印时间

发布时间:2021-09-20

21年高级会计考试已经结束了一段时间了,备考22年高级会计师考试的小伙伴开始关心,22年的高级会计师准考证打印时间是多久。2022年高级会计职称报名时间暂未公布,大家可以参考2021年高级会计职称准考证打印时间!

一、准考证打印时间

高级会计职称考试准考证一般在考前两周开始打印,每个地区的政策不一样,打印起止时间会有所差异,具体以各地财政局发布的公告为准。

二、准考证打印入口

全国会计资格评价网:http://kzp.mof.gov.cn 。

三、准考证打印流程

1.进入“全国会计资格评价网”官方网站:http://kzp.mof.gov.cn;

2.找到页面左下方考试服务,点击准考证打印入口进入;

3.选择考生所报考的省份;

4.填写与报名一致的证件号码(身份证、军官证、护照、港澳居民证、台胞证等);

5.填写附加码;

6.核对个人信息无误够点击打印即可。

四、准考证打印要求

1.必须使用A4纸打印,不分正反面,黑白或彩色均可;

2.建议使用IE浏览器下载准考证;

3.请认真核对准考证上的信息:姓名、照片、准考证号和考试地址等是否正确;

4.打印前需要清空页眉、页脚,页面的边距设置为0;

5.建议准考证多打印几份留存,以免考前丢失,备不时之需。

五、准考证打印常见问题

1.忘记密码怎么办?

考生输入本人证件号码即可查询打印准考证,不需要输入密码登陆报考系统。

2.准考证丢失怎么办?

如果还在准考证打印期间,直接重新打印一份即可;如果已经错过了打印时间,请及时咨询当地财政局考试中心,确认是否可以补打印,并询问所需要的资料、证件,携带到当地会计管理机构补打印准考证。

3.准考证打印后发现信息有误怎么办?

一般来说,考生的报考信息审核通过后就不能再进行修改了。如果出现姓名、身份证等信息有误的话,建议及时联系当地报考机构查明原因,询问是否可以更改,并携带相关资料到当地考试中心办理。

4.无法进入准考证打印网站怎么办?

因准考证的打印人数较多,所以可能出现系统繁忙的情况,建议错峰打印。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的关于高级会计准考证打印等信息仅供参考,如果有异议,请各位考生以权威部门公布的内容为准。

以上就是51题库考试学习网今天分享的全部内容了,小伙伴们都清楚了吗?预祝各位小伙伴们顺利通过高级会计考试,如需了解更多考试相关内容,请继续关注51题库考试学习网;我们会持续更新考试相关的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

由于施工设计存在问题,致使房屋修缮工程一直处于停滞状态,合同无法如期实施。2×19年6月30日,甲单位为加快预算执行进度,将该项目资金用于正在实施的其他基建项目。

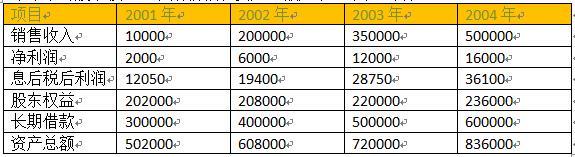

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

要求:判断此观点是否正确。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-27

- 2020-07-17

- 2020-03-13

- 2020-07-01

- 2020-04-23

- 2020-04-08

- 2020-04-18

- 2020-04-03

- 2021-04-24

- 2019-08-11

- 2020-08-06

- 2020-04-01

- 2020-06-07

- 2020-08-30

- 2020-07-24

- 2020-08-04

- 2020-05-31

- 2020-08-02

- 2020-04-16

- 2020-07-19

- 2020-07-04

- 2020-02-04

- 2020-04-11

- 2020-04-16

- 2020-08-01

- 2020-05-02

- 2020-04-12

- 2020-02-28

- 2020-06-05

- 2020-08-12