来看看!湖北2020年高级会计职称考试成绩查询时间公布了吗?

发布时间:2020-09-01

2020高会考试即将来临,各位考生准备好了吗?想必大家也十分关心什么时候可以查询2020高会考试的成绩?接下来,51题库考试学习网为大家带来2020年湖北高级会计师考试成绩查询的相关内容,一起来看看吧!

2020高级会计考试成绩公布时间:10月17日前,完成评卷质量抽查验收工作,下发并在"全国会计资格评价网"公布2020年度中、高级资格考试成绩。各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数提出疑义,各省级考试管理机构可向其提供相关科目的明细分值。

成绩查询流程:

1、登录“全国会计资格评价网”(http://kzp.mof.gov.cn)。

2、点击左下方“成绩查询”。

3、选择报考级别、年度、省市——输入证件号和姓名——点击“查询”。

高会考试成绩公布后,我们需要做什么呢?

1、资格审核

由于疫情的影响,多地实行考后资格审核,大家一定要准备或保存好相关材料,通过资格审核后才能拿到高级会计师合格证。

2、高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表一定要提前准备!

高级会计师考试评审一般需要发表二到三篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数要求在2000字到5000字之间,需发表在有CN刊号、ISSN刊号、省部级以上的会计专业类正规期刊上。

申报人撰写论文要避免以下现象:

(1)论文的题目太大,而申报人的经历和视野有限,掌握和积累的材料有限,对相应的问题不熟悉,使论文出现深入不下去或以偏概全的问题。

(2)论文不结合自己的实际工作,只是泛泛的议论一些观点和问题,讲述众所周知的一些道理,或介绍申报人接触到的一些新知识、新概念、新方法,文章中缺少本人对有关问题亲自实践和深入研究的内容。

(3)申报人把教材上、报刊上的文章或别人写过的东西大篇幅地抄袭、拼凑成一篇文章,在文章中看不到申报人自己的研究成果和观点。

(4)申报人送交的论文,可以是在有关报刊上发表过的,也可以是为申报职称专门撰写的。但申报人撰写的宣传报道、会议发言稿、简报、资料介绍、考察报告、项目报告、教材、毕业论文、经济技术类报告、译文等,参与编写的工作计划、章程、办法以及事务性、操作性的具体工作方案等材料不能作为参加评审的论文送交给评审委员会。

总的来说,一定要注意避免写那些被无数人写过的内容,一定要结合工作写,题目尽量具体明确一些,我们称之为“工作研究型”的文章,这样的文章会让专家感觉你下了功夫!另外选择杂志最好选择会计专业类杂志,一般来说各省的高评委都是本省的会计、审计专家,这些专家一般也是会计类杂志经常邀请撰稿的对象,如果评审专家的文章也在你选择的杂志上发表过,效果一定不言而喻!

好了,今天51题库考试学习网为大家分享的考试信息到这里就结束了。如果小伙伴们还有其他需要了解的内容,可以继续关注51题库考试学习网哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:该局所采购设备存在多个供应商,不符合采用单一来源方式采购的条件。

符合下列情形之一的采购项目,可以采用单一来源方式采购:(1)只能从唯一供应商处采购的;(2)发生了不可预见的紧急情况不能从其他供应商处采购的;(3)必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%的。

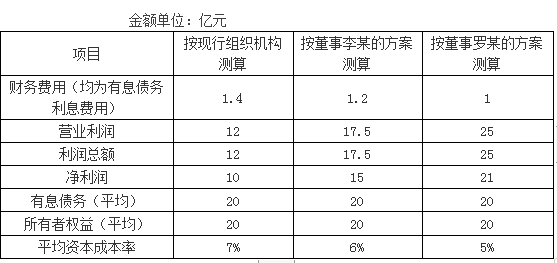

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。

要求:根据上述资料,指出A事业部最适宜采用的成本管理方法,并简要说明理由。

理由:已知未来的售价和利润水平,售价减去必要的利润,即可计算目标成本,进而加强成本管理工作。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-19

- 2020-09-03

- 2020-09-06

- 2020-10-22

- 2020-10-08

- 2020-01-04

- 2020-01-16

- 2020-09-05

- 2019-12-28

- 2020-10-11

- 2020-10-24

- 2020-01-30

- 2020-01-03

- 2020-02-06

- 2020-08-19

- 2020-02-13

- 2020-01-08

- 2020-08-31

- 2021-07-25

- 2019-01-27

- 2020-01-16

- 2019-01-27

- 2020-09-02

- 2020-02-19

- 2020-09-06

- 2020-01-02

- 2020-10-08

- 2020-01-16

- 2020-01-29

- 2020-01-28