提问:2020广东高级会计师成绩查询时间在什么时候?

发布时间:2020-01-28

好消息:2020广东高级会计师成绩查询时间已经发出通知,相信很多考生都很迫切想知道自己的成绩吧,考生们提前来了解一下相关信息吧。

广东的高级会计考生,你们知道广东2020年高级会计成绩查询时间是什么时候吗?查询时间10月18日开始。

广东2020年高级会计成绩查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询:

第二步:选择2020年全国会计专业技术资格考试成绩查询(高级)

第三步:选择报考省市,输入身份证号及姓名即可查询。

合格标准:

2020年广东高级会计师考试合格标准均为60分

《高级会计实务》科目考试成绩合格且考试资格审核通过的考生,由全国会计专业技术资格考试领导小组办公室核发高级会计师资格考试成绩合格证,合格人员可自行在全国会计资格评价网相关位置下载并打印。该证书在全国范围参加评审3年内有效。

高级会计考试通过后,还有这些大事需要准备!

2020年广东高级会计评审申报材料:

(一)单独装订材料:

1. 《广东省专业技术资格评审表》。

2. 《广东省高级会计师评审申报人员基本情况表》。

(二)装订成册材料(一式两份)

1. 目录。

2. 承诺书(申请人对提供的评审材料和遵守财经纪律情况的承诺书)。

3. 《广东省高级会计师评审申报人员基本情况表》。

4. 取得会计师资格以来的个人工作总结(3000字以内)。

5. 证明材料:

(1)《高级会计实务》考试成绩合格证、身份证、学历学位证、会计师资格证等复印件,单位人事部门出具的公示情况证明原件。

(2)单位出具的单位规模(或级别)、评审人员所属部门、职务及为非公务员身份的证明原件。

(3)2020年度申请人社保缴费记录清单。

(4)其他能够反映申报人员计算机、外语等综合能力水平的合格证书、获奖证书等材料复印件。

以上材料复印件需提交原件审查。

6. 企业类申报人员需提供所在单位2020年9月的会计报表,会计报表须经单位负责人、财务负责人及编制人签章。

7. 专业技术能力及业绩、政策理论水平相关证明材料复印件,具体参见《广东省高级会计师资格评审条件(试行)》(琼财会〔2006〕1966号)要求,其中,财会专业论文、著作、专项调查分析报告复印件需包含封面、目录和版权页。

以上装订成册材料应以A4纸双面复印,每页复印件加盖申请人现所在单位公章后依序胶装装订,其中业绩材料若不是在现工作单位完成的,应加盖原工作单位公章。

你们都仔细看了吗?还有什么不懂的请关注51题库考试学习网进行咨询。关注51题库考试学习网看各类考试汇总!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:判断该事项的处理是否正确。

要求:

指出资料中的不当之处,并说明理由。

理由:董事会确定公司最大风险承受度。

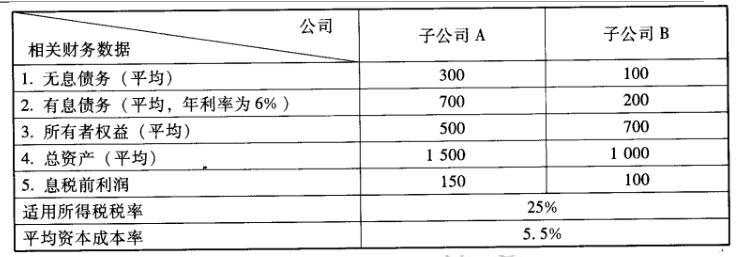

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-05

- 2020-09-05

- 2020-09-01

- 2020-10-24

- 2020-09-07

- 2020-02-18

- 2021-05-15

- 2020-01-01

- 2020-01-02

- 2020-01-10

- 2020-01-30

- 2020-01-02

- 2020-09-04

- 2020-09-07

- 2020-01-07

- 2020-01-14

- 2020-01-30

- 2020-09-02

- 2020-10-09

- 2020-01-15

- 2020-09-03

- 2020-08-31

- 2020-09-04

- 2020-02-06

- 2020-01-01

- 2020-10-11

- 2020-02-06

- 2020-09-01

- 2020-08-19

- 2020-02-14