重要事项:高级会计师考试合格标准!

发布时间:2021-04-25

全国会计专业技术资格考试包括初级资格、中级资格和高级资格三个级别。高级会计师采用“考评结合”的评价方式,考生参加考试达到合格标准后通过资格评审方可取得高级会计职称。高级会计师考试多少分合格呢?接下来就跟着51题库考试学习网一起来看看,高级会计考试合格标准相关内容吧!

一、高级会计师有效期

2021年高级会计师考试成绩有效期暂未公布,大家可参考2020年高级会计师考试成绩有效期!

● 超过全国线的考试成绩一般在三年内有效!各地区截止年限不同(例如:甘肃考试成绩达到60分,在省范围内长期有效)。

● 超过省线的考试成绩有效期一般为一年!各地区截止年限不同。

第一种情况:超过省线的考试成绩成绩有效期为1年,参考2020年各地区情况:

吉林2020年评审有效的使用标准分数为55分,成绩有效期为1年;陕西、云南、宁夏考试成绩达到2020年级合格标准的人员,2021年参加评审。

第二种情况:达到省线的成绩仅当年有效。

例如2020年考生仅能参加当年(2020年)高级会计师评审。参考:内蒙古、安徽。

● 特殊:超过省线的考试成绩有效期两年!

例如2020年甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2022年12月31日。

二、高级会计师考试合格标准

2021年高级会计师考试合格标准暂未公布,大家可参考2020年高级会计师考试合格标准!

根据财政部发布的《关于2020年度高级会计师资格考试合格标准等有关问题的通知》获悉:

①《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分)。

②各地区、各中央单位当年评审有效的使用标准不得低于55分。

③“三区三州”等深度贫困地区高级会计师合格标准按《关于2020年度高级会计师资格考试省级和“三区三州”合格标准的通知》有关规定单独划定。

所以各地区高会政策不同,成绩有效期也有所差异,请各位考生及时关注当地财政局,根据当地政策在成绩有效期内申报评审。

以上就是51题库考试学习网今天分享的全部内容了,小伙伴们都清楚了吗?预祝各位小伙伴们顺利通过21年的高级会计考试,如需了解更多考试相关内容,请继续关注51题库考试学习网;我们会持续更新考试相关的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

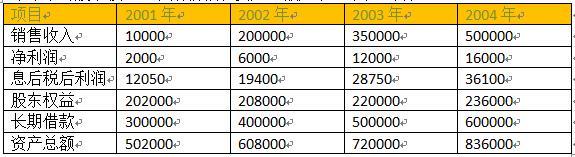

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(2)简要财务分析:

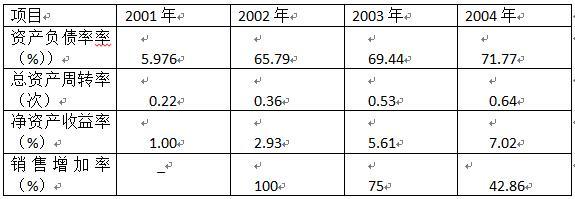

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,持续保持公司在全行业中的竞争优势。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的条件。

条件:(1)具有很强的研究开发能力,研发人员要有创造性的眼光;(2)企业具有以其产品质量或技术领先的声望。(3)企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体。(4)有很强的市场营销能力。(5)研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

据此,甲公司合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

要求:判断会计处理是否正确?

正确的会计处理:合并日,甲公司在其个别财务报表中,应当以享有B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值的份额7.2亿元作为长期股权投资的初始投资成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-02

- 2020-09-06

- 2020-10-08

- 2020-01-11

- 2019-12-29

- 2021-05-15

- 2020-09-01

- 2020-09-07

- 2020-10-08

- 2021-01-14

- 2020-01-02

- 2020-01-16

- 2019-12-28

- 2020-10-25

- 2020-08-20

- 2020-02-14

- 2019-01-27

- 2020-01-05

- 2020-10-08

- 2020-01-08

- 2020-02-09

- 2021-01-13

- 2020-09-05

- 2020-01-15

- 2020-01-11

- 2020-09-03

- 2020-02-07

- 2020-01-01

- 2020-01-05

- 2019-12-29