速看!你知道云南2020年高级会计师考试成绩查询入口吗?

发布时间:2020-10-08

云南的小伙伴们注意啦!2020年高级会计师考试已经结束,大家发挥的怎么样?相信各位考生都迫切想知道自己的考试成绩。那么,你们知道在哪里查询高会考试成绩吗?什么时候可以查询?带着这些疑问,跟着51题库考试学习网一起来寻找问题的答案吧!

一、云南2020高级会计师成绩查询入口:

2020年云南高级会计师考试成绩将于2020年10月17日前在全国会计资格评价网公布,届时云南的考生可登录网页进行查询。

二、云南2020高级会计师成绩查询步骤:

1、第一步:登录“全国会计资格评价网”,点击成绩查询;

2、第二步:选择2020年全国会计专业技术资格考试成绩查询(高级),(成绩未公布前仅可查询历年高会考试成绩);

3、第三步:选择报考省市,输入准考证号、证件号和验证码即可查询。

【拓展】申报人撰写论文要避免以下现象:

(1)论文的题目太大,而申报人的经历和视野有限,掌握和积累的材料有限,对相应的问题不熟悉,使论文出现深入不下去或以偏概全的问题。

(2)论文不结合自己的实际工作,只是泛泛的议论一些观点和问题,讲述众所周知的一些道理,或介绍申报人接触到的一些新知识、新概念、新方法,文章中缺少本人对有关问题亲自实践和深入研究的内容。

(3)申报人把教材上、报刊上的文章或别人写过的东西大篇幅地抄袭、拼凑成一篇文章,在文章中看不到申报人自己的研究成果和观点。

(4)申报人送交的论文,可以是在有关报刊上发表过的,也可以是为申报职称专门撰写的。但申报人撰写的宣传报道、会议发言稿、简报、资料介绍、考察报告、项目报告、教材、毕业论文、经济技术类报告、译文等,参与编写的工作计划、章程、办法以及事务性、操作性的具体工作方案等材料不能作为参加评审的论文送交给评审委员会。

总的来说,一定要注意避免写那些被无数人写过的内容,一定要结合工作写,题目尽量具体明确一些,我们称之为“工作研究型”的文章,这样的文章会让专家感觉你下了功夫!另外选择杂志最好选择会计专业类杂志,一般来说各省的高评委都是本省的会计、审计专家,这些专家一般也是会计类杂志经常邀请撰稿的对象,如果评审专家的文章也在你选择的杂志上发表过,效果一定不言而喻!

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助。如需了解更多相关资讯,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

方案一:向银行借款6亿元,期限2年,年利率7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为18元,现行市价为30元,预计未来成长潜力不大。

要求:假定你是集团总会计师,请在比较两种融资战略方案后,选择较优方案,并说明理由。

两年共需支付本金和利息6.9亿元,而项目两年才刚刚建成,还本付息压力大。

②方案二属于销售资产融资。

在二级市场上出售乙上市公司的股权,变现速度快;无还本付息压力,可使资产负债率保持在恰当水平。

综上所述,应该选择方案二实现融资。

要求:

根据材料运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

理由:丙公司风机业务在欧美市场享有较高的品牌知名度和市场占有率,属于高市场占有率。销售一直保持着较高增长水平,属于高销售增长率。所以属于明星业务。

总经理:公司以免费模式迅速占领市场的战略实施顺利,目前面临的问题是要尽快形成有特色的商业模式。近期我们已经完成了新的软件平台的上线,公司一手抓平台开发,一手抓市场拓展。为此公司准备筹集资金开展业务。请各部门经理围绕这两点来谈谈自己的想法。

市场部:过去的半年,我公司的订单数,每日活跃用户量和新增客户数等指标都有 20%以上的增长,但是竞争对手的增长也很快。要迅速占领市场,必须根据互联网传播的特点进行以“病毒式”传播为特征的市场推广计划。初步计划每月拿出一定量的资金作为红包发放给老客户,并以此吸引新客户注册使用我们的产品。以促使我公司用户量和市场占有率迅速上升。

财务部:从公司前半年预算执行情况来看,盈利情况依然为亏损,收入预算完成率仅为 20%,费用预算执行率已经超过 100%。去年编制预算时采用了固定预算法,没有预料到今年业务量的巨幅增长,由于市场的发展充满不确定性,未来的业务量无法准确预测。鉴于市场推广需要大量的现金,我部门会根据财务状况、经营成果和存量资金情况编制市场费用预算。

人力资源部:鉴于公司飞速发展带来的人手不足情况,建议公司调整人力资源发展计划,加大引进人才力度,同时要保证老员工能够安心工作,不被竞争对手挖角。技术部:同意人力资源部的意见,平台开发任务非常重,现有的程序员都是多任务并行,很多子项目已经出现了延期交付的情况,平台的升级计划受到耽误,势必会影响到客户对服务的体验。

请根据上述资料回答下列问题:

要求:

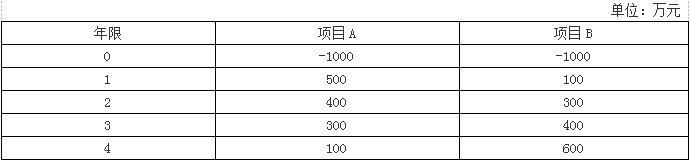

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-04

- 2020-01-18

- 2020-01-08

- 2019-12-28

- 2020-09-01

- 2021-05-15

- 2019-01-27

- 2020-01-07

- 2020-10-08

- 2020-10-25

- 2020-01-02

- 2020-02-14

- 2020-01-18

- 2021-06-26

- 2020-10-08

- 2021-05-15

- 2020-01-01

- 2020-02-12

- 2020-09-05

- 2020-01-03

- 2020-09-05

- 2020-09-05

- 2020-01-07

- 2020-02-07

- 2020-09-05

- 2020-09-04

- 2019-01-27

- 2020-11-12

- 2020-09-05

- 2020-10-08