解惑:2019年广西会计高级职称成绩查询入口在哪里?

发布时间:2019-12-29

2019年高级会计考试已经结束,你知道广西2019年会计高级职称成绩查询入口在哪里吗? 想必每个考生都很期待自己的成绩,51题库考试学习网已为你们带来成绩查询入口,一起来看看吧。

广西2019年会计高级职称成绩查询入口:10月18日开始,考生可登录“全国会计资格评价网”查询成绩。

查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询;

第二步:选择2019年全国会计专业技术资格考试成绩查询(高级);

第三步:选择报考省市,输入身份证号及姓名即可查询。

如果你忘记了自己的准考证号,还可以选择“准考证号查询”,选择报考省市,输入证件号、姓名和验证码进行查询。预祝各位考生都能查询到令自己满意的成绩!

合格标准:

2019年度全国会计专业技术高级资格考试全国成绩合格标准为60分。经研究,确定2019年度全国会计专业技术高级资格考试广西成绩合格标准为55分。

考试通过接下来就是评审了,考生必须要在高会实务考试地区评审,还是以自己所在单位地区评审呢?

高会一般需在工作所在地进行评审,高级会计实务成绩是全国有效的,需带着相关成绩证明等资料。

论文发表需要提前准备吗?

一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文要求。

提醒:后面的评审难吗?该如何准备?

申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

高级会计考试分数高低对高会评审有影响吗?

只要过了国家的标准、省标准就可以参评,跟成绩高低没有直接关系!但高会评审一定要积极准备业绩和论文。

各省一般评审前要准备好的各项证书如下:(具体以当年各省发布的评审通知为准)申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件。

以上就是51题库考试学习网为大家分享的所有内容了,考生们可以根据自己需求进行收藏,更多资讯请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

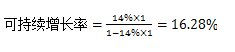

净资产收益率=10%×1.4=14%

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

要求:请指出上述会议决议是否正确。

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备具有较强的特殊性,本地供应商有1家,国内另外2家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批精密分析仪器(不属于集中采购目录范围),经批准的采购项目预算为1500万元。由于该国土资源局对拟购仪器的价格、供应商等市场情况不熟悉,会议采纳资产采购处的建议,决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的H公司代理采购。

(3)该局于当年4月收到某企业捐赠的5台大型数字测试仪器,尚未安排使用。根据会议采纳资产管理处的提议,决定:①上报本局局长办公会同意后,将5台仪器对外出租;②每年收取80万元租金,并将2018年收取的租金拨付给下属B事业单位弥补其项目资金缺口。

(4)下属A事业单位因申请银行借款请求该国土资源局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为该事业单位提供借款担保。

要求:根据国有资产管理、政府采购等相关规定,逐项判断决议(1)至(4)是否正确,如不正确,请指出不正确之处并简要说明理由。

不正确之处:由该国土资源局直接联系本地供应商采购设备。

理由:该国土资源局所采购设备存在多个供应商,并不符合采用单一来源方式采购的条件。

2.决议(2)不正确。

不正确之处:该国土资源局委托H公司代理采购。

理由:H公司具有政府采购代理机构乙级资格,只能代理单项政府采购项目预算金额

在1000万元人民币以下的政府采购项目,而该局的采购项目预算金额超过了1000万元。

3.决议(3)不正确。

不正确之处:①该国土资源局上报局长办公会同意将测试仪器对外出租。②该国土资源局拟将2018年收取的租金拨付给下属B事业单位。

理由:①根据行政单位国有资产管理相关规定,行政单位将国有资产对外出租的须事先上报同级财政部门审核批准。②根据行政单位国有资产管理相关规定,行政单位出租国有资产形成的收入应在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用。

4.决议(4)不正确。

不正确之处:该国土资源局以旧办公楼对下属A事业单位提供借款担保。

理由:根据行政单位国有资产管理相关规定,除法律另有规定外,行政单位不得用

国有资产对外担保。

(2)2018年4月1日,甲公司以银行存款52200万元为对价,向乙公司大股东收购乙公司55%的股权,相关手续于当日完成。假设甲公司前后两次购买乙公司股权不构成“一揽子交易”,甲公司取得乙公司控制权之日为2018年4月1日,原5%股权的公允价值为4800万元。假定不考虑相关税费等其他因素影响。

要求:

(1)作出甲公司2017年投资相关的会计处理;

(2)计算购买日甲公司对子公司按成本法核算的初始投资成本;

(3)计算对甲公司2018年个别财务报表投资收益影响金额;

(4)作出甲公司2018年投资相关的会计处理。

借:交易性金融资产——成本 2500(500×5)

贷:银行存款 2500

借:交易性金融资产——公允价值变动 1000

贷:公允价值变动损益 1000(500×2)

(2)甲公司购买日对子公司按成本法核算的初始投资成本=购买日前原持有股权投资的公允价值4800+追加投资应支付对价的公允价值52200万元=57000(万元)。

(3)影响甲公司2018年个别财务报表投资收益=原持有5%股权的公允价值与账面价值的差额1300(4800-3500)+公允价值变动损益1000=2300(万元);

(4)甲公司2018年投资相关的会计处理:

①借:长期股权投资 57000

贷:交易性金融资产——成本 2500

——公允价值变动 1000

投资收益 1300

银行存款 52200

②购买日前原持有以公允价值计量且其变动计入当期损益的金融资产相关的公允价值变动损益为1000万元,购买日该公允价值变动损益转入购买日所属当期投资收益。

借:公允价值变动损益 1000

贷:投资收益 1000

情形二:原股权投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)

会计处理:

借:长期股权投资

(原持有的股权投资公允价值+新增投资公允价值)

贷:其他权益工具投资

银行存款等

盈余公积

利润分配——未分配利润

借:其他综合收益

贷:盈余公积

利润分配——未分配利润

或做相反会计分录。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-09-04

- 2020-01-11

- 2020-01-15

- 2020-02-13

- 2020-01-03

- 2020-08-19

- 2020-09-06

- 2020-01-11

- 2020-10-08

- 2020-08-20

- 2019-12-28

- 2019-01-27

- 2020-08-19

- 2019-12-27

- 2020-09-05

- 2020-01-04

- 2020-01-16

- 2020-10-08

- 2020-02-15

- 2020-01-08

- 2020-08-19

- 2020-10-08

- 2020-09-03

- 2020-01-15

- 2020-09-01

- 2020-02-07

- 2020-09-04

- 2020-10-22

- 2020-09-04