快讯!来了解有关内蒙古2020年高级会计师查分入口是哪里?

发布时间:2020-10-21

大家知道有关内蒙古2020年高级会计师查分入口是哪里吗?不知道的话没关系,51题库考试学习网给大家带来的这篇文章将会告诉你答案,还不赶紧看下去!

高级会计师查分入口是在全国会计资格评价网,在百度搜索输入“全国会计资格评价网”,点击进入网站,输入自己相关信息就可查询分数。因成绩查询期间系统繁忙,若无法成功登录,请各位考生避开查询高峰期进行查分。各地查分开放时间有差异,请以财政相关部门官方公布为准。

注意事项评审申报:高级会计师评审各地区要求不尽相同,在参加评审前大家一定要了解清楚当地的评审申报时间及政策,提前准备评审申报材料,尤其是高会评审论文。

合格分数线

2020年高级会计师考试合格分数线暂未公布,根据往年全国合格标准一般为60分,各地区、各中央单位当年评审有效的使用标准不得低于55分。

成绩有效期

高会考试通过后,需参加评审,申请参加高会评审的人员,须持有全国高级会计师考试成绩合格证或本地区当年参评使用标准的成绩证明。符合续学条件学员应于成绩公布之日起30天内申请续学,逾期不予办理。

报名条件

申请参加高级会计师资格考试的人员,须符合下列条件之一:

1.《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。

2.经省级人事、财政部门批准的申报高级会计师专业职务任职资格评审的破格条件。

考试科目

考试科目为《高级会计实务》,考试时间为210分钟。

考试方式

采取开卷机考方式进行。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

网上报名注意事项

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考;

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责;

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任;

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致;

(5)登录网页提交报名信息并得到"报名成功"信息时,方为报名成功,逾期则视为放弃报名;

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

今天给大家分享的内容就是这些了,如果看完这篇文章还有其他疑问,可以关注51题库考试学习网,进入51题库考试学习网可以了解更多的考试信息哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

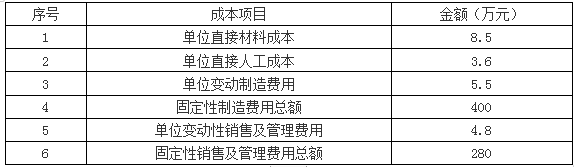

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

要求:根据资料计算该项目的非折现回收期、折现回收期、净现值、现值指数、传统内含报酬率、修正内含报酬率、会计收益率。

折现回收期=2+(214.89/225.39)=2.95(年)

(2)净现值=(454.55+330.56+225.39+68.3)-1000=78.8(万元)

(3)现值指数=(454.55+330.56+225.39+68.3)/1000=1.08

(4)假设传统内含报酬率是IRR,则:

500×(P/F,IRR,1)+400×(P/F,IRR,2)+300×(P/F,IRR,3)+100×(P/F,IRR,4)-1000=0

设折现率为14%,净现值=8.11(万元)

设折现率为15%,净现值=-8.33(万元)

(IRR-14%)/(15%-14%)=(0-8.11)/(-8.33-8.11)

IRR=14.49%

(5)假设修正内含报酬率是MIRR,则:

1000×(F/P,MIRR,4)=500×(F/P,10%,3)+400×(F/P,10%,2)+300×(F/P,10%,1)+100

MIRR=12.11%

(6)会计收益率=300/1000=30%

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

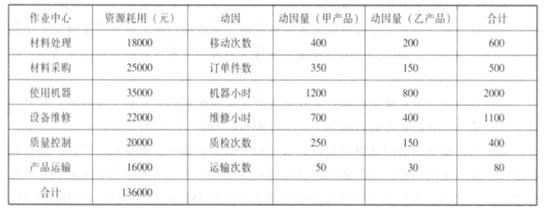

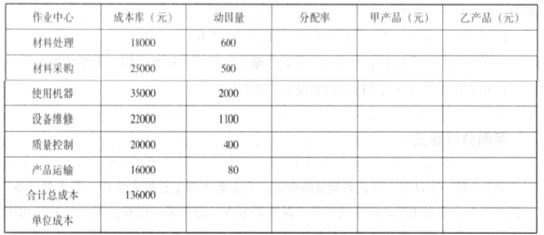

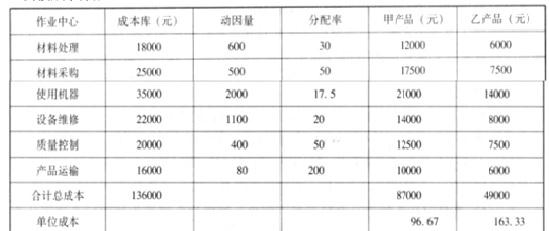

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-04

- 2020-07-05

- 2020-02-16

- 2020-09-04

- 2020-08-31

- 2020-01-16

- 2020-02-11

- 2020-01-16

- 2020-02-14

- 2020-08-31

- 2019-12-28

- 2020-08-19

- 2020-01-05

- 2020-02-09

- 2020-09-07

- 2020-01-08

- 2020-10-24

- 2020-01-02

- 2020-01-11

- 2020-01-16

- 2020-01-07

- 2020-09-04

- 2020-08-31

- 2020-01-04

- 2020-09-05

- 2021-01-13

- 2020-09-04

- 2021-10-04

- 2020-02-09

- 2020-02-14