2020年海南省高级会计师成绩查询时间10月17日

发布时间:2020-09-07

各位小伙伴注意了!2020年高级会计师考试已经结束了,那么,大家知道海南省2020高会考试成绩什么时候公布吗?51题库考试学习网为大家带来了相关内容,让我们一起来看看吧!

2020高会考试成绩公布时间:

根据发布的高级会计师考务日程安排,中、高级资格考试成绩将会在2020年10月17日前公布,如考生对分数提出疑义,可凭身份证和准考证向所属市级考试管理机构提交书面查分申请,各市查询后向考生提供相关科目的明细分值。

成绩查询注意事项:

(一)成绩有效期

参加高级资格考试并达到国家合格标准的人员,由全国会计专业技术资格考试领导小组办公室核发高级会计师资格考试成绩合格证书,在全国范围3年内有效。各省根据会计人员的实际情况,在全国会计考办确定的使用标准范围内,达到省评审有效使用标准的,取得省评审有效的成绩证明,此标准只作为本年度内参加评审人员的申报条件。

(二)考后资格审核

2020年高级会计师考试各地均实行考后资格审核,对不符合报名条件提供虚假信息者,即使考试通过,也不予核发资格证书。

(三)合格证书

参加考试并达到国家合格标准的人员,由全国会计考办核发高级会计师资格考试成绩合格证书,并通过省财政厅、省人力资源与社会保障厅联合组成高级会计师评审委员会评审通过后,可领取高级会计师资格证书。

高级会计师评审:

高级会计师实行考评结合,考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

评审前需要做的事:

(一)按要求发表规定数量的论文:

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。高级会计师评审一般需要发表2-4篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数在2000字到5000字之间,需发表在有国内标准书号(ISBN 号),或国内统一刊号(CN 号)或国际统一刊号(ISSN 号)的学术出版物或省级以上业务主管部门、学术机构主办的定期出版的财会类专业刊物上。

(二)准备其他申报材料:

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)及其他相关书面证明材料。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲书店提供网络在线销售服务。

(2)乙家电生产企业利用外包仓库储存其产成品。

(3)丙快递公司重整其人力资源管理,提升员工的服务能力。

(4)丁制鞋企业设立特定研究中心专门从事人体工程学和产品生产的研究。

(5)企业聘请咨询公司为企业进行广告策划。

(2)属于基本活动中的出货作业;

(3)属于辅助活动中的人力资源管理;

(4)属于辅助活动中的技术开发;

(5)属于辅助活动中的服务采购。

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

①处置部分股权后剩余长期股权投资账面价值为 3630 万元不正确。

理由:剩余股权 60%的长期股权投资账面价值=6600-6600*25%=6600-1650=4950(万元)。

②处置股权增加母公司利润表中营业利润 30 万元不正确。

理由:处置投资时应确认的投资收益(增加营业利润)=对价 3000-处置长期股权投资账面价

值 1650=1350(万元)。

注:甲公司处置 C 公司 20%(80%*25%)股权的账务处理:

借:银行存款 3000

贷:长期股权投资(6600*25%) 1650

投资收益 1350

③合并资产负债表中少数股东权益为 4050 万元不正确。

理由:合并报表中少数股东权益=子公司净资产 9000*少数股东持股比例 40%=3600(万元)

④处置部分股权在合并资产负债表中将增加资本公积 750 万元不正确。

理由:合并资产负债表中增加资本公积=对价 3000-持续计算净资产份额(9000*20%)=3000

-1800=1200(万元)

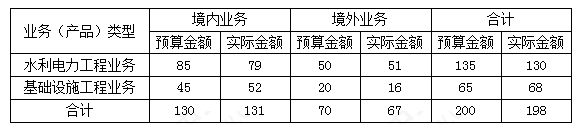

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-04

- 2020-08-19

- 2020-01-10

- 2020-01-15

- 2020-10-24

- 2020-01-02

- 2020-01-15

- 2020-09-05

- 2020-02-09

- 2020-02-16

- 2020-10-08

- 2020-09-02

- 2020-08-31

- 2020-02-15

- 2020-02-13

- 2020-09-03

- 2020-02-13

- 2020-01-04

- 2020-01-16

- 2020-01-11

- 2020-01-02

- 2020-10-09

- 2020-09-03

- 2020-09-01

- 2020-10-08

- 2020-09-02

- 2021-10-22

- 2020-01-01

- 2020-01-16

- 2020-08-19