湖北省高级会计师考试成绩有效期多长时间?各地区一样吗?

发布时间:2020-01-16

高级会计师考试目前是考试和评审结合的方式,考试成绩在全国范围内3年有效,而达到省线标准的高级会计师考试成绩一般一年内有效。这里的3年有效就是指考试合格后,需在3年内通过答辩评审,正式获得高级会计师职称,假如因各种原因超过3年还没有评审通过,那第4年需要重新考试。

1、超过全国线的考试成绩在三年内有效!

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

2、超过省线的考试成绩有效期一般为一年!

第一种情况:超过省线的考试成绩成绩有效期为1年,例如:

吉林当年评审有效的使用标准分数为55分,成绩有效期为1年。

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二张情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

无论考试成绩有多长的有效期,提前准备高会评审才是硬道理!所以希望通过的考生一定要在规定时间内完成评审,避免从头再来,浪费不必要的时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司2×17年10月10日自证券市场以50000元购入一项债券投资组合,初始确认为以摊余成本计量的金融资产。2×17年12月31日,考虑到该债券组合公允价值持续下跌至49000元,甲公司将该债券投资重分类为以公允价值计量且其变动计入其他综合收益的金融资产。?

(2)2×17年1月1日,甲公司自证券市场购入面值总额为1000万元的债券。购入时实际支付价款1039.49万元,另外支付交易费用5万元。该债券发行日为2×17年1月1日,系分期付息、到期还本债券,期限为5年,票面年利率为5%,年实际利率为4%,每年12月31日支付当年利息。甲公司将该债券作为其他债权投资核算。甲公司购入债券时确认的其他债权投资的入账价值为1044.49万元,年末确认的利息收入为50万元,计入了投资收益。?

(3)甲公司2×17年8月委托某证券公司代理发行普通股10000万股,每股面值1元,每股按1.2元的价格出售。按协议,证券公司从发行收入中扣取2%的手续费。甲公司将发行股票取得的收入10000万元计入了股本,将溢价收入2000万元计入了资本公积,将发行费用240万元计入了财务费用。?

(4)甲公司于2×18年9月1日从证券市场上购入A上市公司股票1000万股,每股市价10元,购买价格10000万元,另外支付佣金、税金共计50万元,拥有A公司5%的表决权股份,不能参与对A公司生产经营决策,对A公司无重大影响。甲公司拟长期持有该股票,且近期无售出意向,因此将其作为长期股权投资核算,确认的长期股权投资的初始投资成本为10000万元,将交易费用50万元计入了当期损益。

<1>?、分析、判断并指出正保公司对上述(1)至(4)事项的会计处理是否正确,并说明理由。

理由:根据金融工具准则的规定,企业在只有在改变其管理金融资产的业务模式时,才对受影响的金融资产进行重分类。(1分)?

正确的处理:在符合条件的情况下,应对该金融资产计提信用减值损失。(0.5分)?

(2)事项(2)中,债权投资的入账价值正确。(0.5分)?

理由:债权投资入账价值=购买价款1039.49万元+相关交易费用5万元=1044.49(万元)。(1分)?

2×12年末确认的利息收入不正确。(1分)?

理由:投资收益应根据摊余成本和实际利率计算。(0.5分)?

投资收益=债权投资摊余成本×实际利率×期限=1044.49×4%×1=41.78(万元)。(0.5分)?

(3)事项(3)中,确认的股本10000万元正确(0.5分)?;确认资本公积2000万元、确认财务费用240万元不正确。?(1分)?

理由:企业发行权益工具收到的对价扣除交易费用后,应当增加所有者权益,企业在发行、回购、出售或注销自身权益工具时,不应当确认利得或损失。(0.5分)?

正确的处理是:确认股本10000万元,确认资本公积1760万元(2000-240)。(0.5分)??

(4)事项(4)中,将该股票投资作为长期股权投资核算不正确。(0.5分)?

理由:在投资企业持有的对被投资单位无重大影响之下,并且在活跃市场中有报价、公允价值能可靠计量的权益性投资,不应作为长期股权投资核算,近期无售出意向,说明该金融资产是非交易性的。(0.5分)?

正确的会计处理:该股票投资应指定为以公允价值计量且其变动计入其他综合收益的金融资产核算,该金融资产的初始确认金额为10050万元。(0.5分) ?

要求:根据上述资料,指出平衡计分卡中“平衡”的含义及该评价方法的优点

平衡计分卡的优点包括:(1)战略目标逐层分解并转化为被评价对象的绩效指标和行动方案,使整个组织行动协调一致;(2)从财务、客户、内部业务流程、学习与成长四个维度确定绩效指标,使绩效评价更为全面完整;(3)将学习与成长作为一个维度,注重员工的发展要求和组织资本、信息资本等无形资产的开发利用, 有利于增强企业可持续发展的动力。

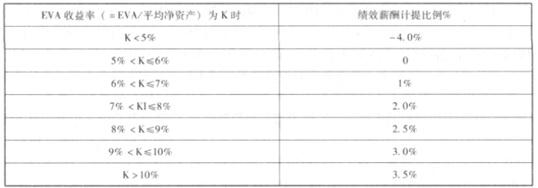

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-01

- 2020-01-16

- 2020-01-10

- 2020-08-31

- 2020-01-01

- 2020-06-17

- 2021-03-20

- 2021-05-15

- 2020-10-22

- 2020-01-14

- 2020-02-19

- 2020-09-07

- 2020-09-01

- 2020-01-14

- 2020-02-06

- 2019-01-27

- 2020-09-02

- 2020-08-19

- 2020-08-19

- 2020-01-08

- 2020-01-03

- 2020-02-14

- 2020-03-05

- 2020-10-25

- 2020-02-13

- 2019-12-28

- 2020-12-04

- 2020-09-03

- 2020-01-16

- 2020-09-01