高级会计考试成绩查询时间

发布时间:2021-10-23

高级会计师考试成绩时间您知道吗?在高级会计师考试结束后,您需要做的就是准备评审和关注成绩查询的信息。下面就和51题库考试学习网一起看看高级会计师考试的成绩查询在什么时间吧!

2022年高会考试还未开始,但大家可以根据往年成绩查询的日期,对下发成绩的时间做到心中有数,以免错过查询时间,耽误后续有关评审申报的准备进程。

二、高级会计师成绩查询入口是什么?

关于高级会计师考试成绩的查询通道,您可以在“全国会计资格评价网”,又名“财政部会计资格评价中心”上进行查询。网址为:http://kzp.mof.gov.cn/

若您后期也顺利通过了高级会计职称评审,则需要登录报考地区的“人才信息港职称电子证书平台”,进行电子版职称证书的自助下载。网址为:https://www.jsrcxxg.com/ec/

三、高级会计师成绩查询中可能出现的问题

2021年高级会计成绩查询入口已经开通,每年查询入口刚开放时都会出现拥堵的现象,比如网页现实“无法显示”、“系统无法登录”。51题库考试学习网建议各位考生们避开查询高峰期或换一个浏览器再次尝试。如果最终还是无法查询到相关成绩,要及时联系有关部门。

三、高级会计师证书有效期

高级会计师成绩能保留几年,取决于您的分数达到了哪条分数线。高级会计职称的考试成绩划分为两个档次,一是国家线,二是报考省市的地区线。《高级会计实务》分数达到国家线的考生,正常情况下会获得3年的成绩有效期。在这三年内,只要您通过了评审,您就可以获得永久性的高级会计职称。若《高级会计实务》分数达到省市线,在通常情况下,您将有一年的评审机会,一般是两次机会。您如果抓住了这两次机会,同样可以获得永久的高会职称。若您在成绩有效期之内未能通过高会评审,则需要重新考取《高级会计实务》。

以上就是51题库考试学习网为各位考生提供的相关信息,希望能对各位考生有所帮助。考生们已经到了查询成绩的时候了,成功一大半的时候千万不能掉以轻心,胜利就在眼前!最后祝各位考生能够早日拿到高级会计师资格证!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元)

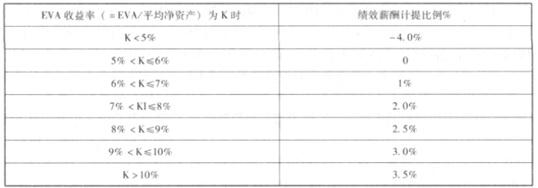

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

问题:购买日A公司个别报表上长期股权投资初始投资成本是多少?

会计分录

(1)购买日,个别财务报表的会计处理:

借:长期股权投资 6000

贷:银行存款 6000

(2)购买日,合并财务报表的会计处理:

借:子公司所有者权益 7500

贷:长期股权投资 6000

少数股东权益 1500

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-19

- 2020-10-24

- 2020-01-10

- 2020-02-18

- 2020-09-05

- 2020-01-03

- 2019-12-29

- 2020-02-14

- 2020-09-03

- 2020-02-08

- 2020-01-08

- 2020-02-15

- 2021-10-09

- 2020-01-07

- 2020-09-03

- 2020-09-06

- 2020-08-31

- 2020-01-02

- 2020-02-15

- 2020-09-05

- 2019-01-27

- 2020-09-04

- 2020-09-05

- 2020-02-06

- 2020-02-18

- 2021-05-15

- 2020-09-01

- 2020-02-19

- 2020-01-11

- 2020-09-05