注意啦!海南2020年高级会计师实行资格后审

发布时间:2020-09-01

2020高会考试即将结束,相信各位考生都是信心满满吧!海南2020年高级会计师实行考后审核。接下来,51题库考试学习网为大家带来海南2020年高级会计师考后审核的相关事宜,一起来看看吧!

海南2020年高级会计师实行资格后审:

2020年度高级会计资格考试报名海南考区实行“资格后审”。

即待财政部公布高级资格考试合格成绩后,海南省财政厅官网及时发布“考试资格审核通知”,各位考生按“考试资格审核通知”要求,携报名系统打印的网上报名考生信息表(所在单位意见及签章)和学历或学位证书或相关专业技术资格证书及有效居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料原件和复印件,前往报名资格审核点进行考试报名资格审核。

报考人员必须按照诚实守信的原则,完成网上报名相关信息的填报。报考人员对填报信息的真实性、有效性、完整性负责。报名资格审核中发现伪造学历、提供虚假证明等弄虚作假手段参加考试的考生,将按照相关规定给予其当次全部科目考试成绩无效处理。

2020高级会计考试成绩公布时间:10月17日前,完成评卷质量抽查验收工作,下发并在"全国会计资格评价网"公布2020年度中、高级资格考试成绩。各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数提出疑议,各省级考试管理机构可向其提供相关科目的明细分值。

成绩查询流程:

1、登录“全国会计资格评价网”(http://kzp.mof.gov.cn)。

2、点击左下方“成绩查询”。

3、选择报考级别、年度、省市——输入证件号和姓名——点击“查询”。

高会成绩有效期:

考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

好了,今天51题库考试学习网为大家分享的考试信息到这里就结束了。如果小伙伴们还有其他需要了解的内容,可以继续关注51题库考试学习网哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

ABC实业集团股份有限公司(以下简称“ABC集团”)是中国乳业中规模最大、产品线最全的企业。其前身是H市回民奶食品总厂,1995年11月,ABC集团向社会公开发行1715万股普通股股票。2006年,ABC集团主营业务收入达163.39亿元,同比增长34.20%,连续四年保持第一,当年纳税达10.32亿元,同比增长17.40%,高居中国乳业榜首。

ABC集团在为国家和社会创造大量财富的同时,表现出良好的盈利能力。最新权威机构调查数据显示,ABC集团的品牌价值从2012年的152.36亿元飙升到167.29亿元,蝉联中国乳业榜首。这意味着ABC集团在经济影响力、技术影响力、文化影响力、社会影响力等方面已经展示了行业领导者的绝对优势。在荷兰合作银行最新发布的《2014年全球乳业20强》排名报告中,ABC集团名列全球乳业10强。

但是,2008~2010年,ABC集团曾处于相对衰退时期,财务状况变差。2008年,由于三聚氰胺事件的发生,ABC集团受到很大冲击,销售额大幅度下降。该年营业收入为216.59亿元,营业成本为372.86亿元,导致营业利润为-20.50亿元,净利润为-17.37亿元。2009年,ABC集团的利润虽然同比略有增长,但应收账款增长了10.66%,表明盈利质量较差。

与此同时,客户的预付账款从2007年的4.97亿元下降到2008年的2.84亿元,说明集团与客户之间多年的良好关系遭到破坏,失去消费者信任使之未来发展举步维艰。2008~2009年,ABC集团的短期贷款变动不大,但略有减少,长期借款大幅度增长,达100.86%,三聚氰胺事件的影响导致ABC集团不得不大幅度增加长期负债以抵销短期贷款带来的财务风险。

衰退阶段的ABC集团利用有限资金进行重点投资,谨慎地进行资本运作,有效规避风险。为消除三聚氰胺事件的恶劣影响,ABC集团非常重视社会声誉和企业形象。因此,该公司在奶制品新品种研发上狠下功夫,对产品质量要求极为苛刻。与此同时,ABC集团也投资了各地的分项目,如E省H项目、X省W项目,强化了地区形象。此外,ABC集团还赞助体育事业,成为伦敦奥运会中国体育代表团唯一专用乳制品,提高了国际知名度,挽回了企业形象。最后,ABC集团积极推进节能环保技术,深受大众支持。

在股利分配政策方面,ABC集团在2008年5月22日实行了10转增2的股利分配政策,使总股数从66610.229万股增加到79932.275万股,对缓解财务危机起到一定的作用。2008~2010年,ABC集团采用了不分配、不转增的股利政策,最大限度地保证了留存收益,为财务状况逐步改善创造了条件。

要求:

1.根据企业发展阶段,指出ABC集团2008~2010年衰退期,应该选择的财务战略类型。

2.简述直接投资战略的类型,并对ABC集团2008~2010年衰退期的投资战略进行简要分析。

3.从融资战略、收益分配战略等角度,对ABC集团2008~2010年的公司战略进行简要分析。

2.直接投资战略根据目标可以分为:提高规模效益的投资战略、提高技术进步效益的投资战略、提高资源配置效率的投资战略和盘活资产存量的投资战略。

ABC集团这一阶段的投资战略是采用了“重点投资”思路,在投资期限上进行了长短配合。长期投资包括E省H项目、X省W项目等。同时,在奶制品、新品种研发上狠下功夫,采用了提高技术进步效益的投资战略。

3.ABC集团这一阶段的融资战略是按照高负债思路,内部融资与债务融资相结合。仅2009年长期借款同比增长了100.86%,较好地缓解了资金运转困难的局面。2008~2010年,连续提高留存收益,以积累内部力量,寻求新的发展机会。高负债融资战略有利于逐步恢复ABC集团盈利能力,改善财务结构。

在股利分配方面,ABC集团发放了少许股票股利,不进行现金分配。这既安抚了现有股东、稳定了股价、增强了股东的信心,又保留了大量现金流量,增强了财务实力。

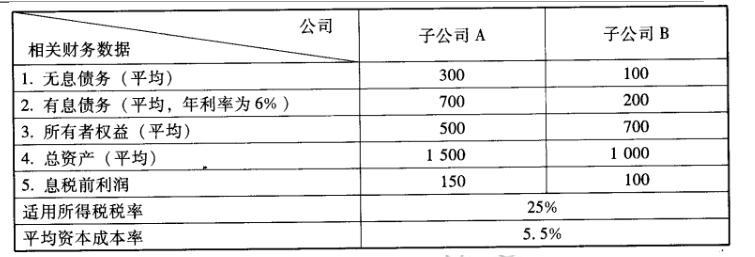

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外新设备投产初期需要投入净营运资金3000000元。营运资金于第5年年末全额收回,新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

有关货币时间价值系数:(P/A,9%,4)=3.2397,(P/F,9%,5)=0.6499。

假定不考虑其他因素。

要求:

1.计算产品P-Ⅱ投资决策分析时适用的折现率(加权平均资本成本率)。

2.计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

3.计算产品P-Ⅱ投资的净现值,简述净现值法的优缺点。

4.简述项目风险两种处置方法及主要区别。

加权平均资本成本=0.4×8%×(1-25%)+0.6×11%=9%

所以适用的折现率为9%。

2.初始现金流量=-10000000-3000000=-13000000(元)

第五年末账面价值=10000000×5%=500000(元)

所以设备变现相关流量=1000000+(500000-1000000)×25%=875000(元)

每年折旧=10000000×(1-5%)/5=1900000(元)

所以,第5年年末现金流量净额=50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%+3000000-545000+875000=7105000(元)

3.企业1~4年的营业现金流量=50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%-545000=3230000(元)

净现值=3230000×(P/A,9%,4)+7105000×(P/F,9%,5)-13000000=2081770.5(元)

净现值法的优缺点:

(1)净现值法使用现金流而非利润,主要因为现金流相对客观。(2)净现值法考虑的是投资项目整体,在这一方面优于回收期法。(3)净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。(4)净现值法与财务管理的最高目标股东财富最大化紧密联结。(5)净现值法允许折现率的变化,而其他方法没有考虑该问题。

4.项目风险处置的方法有两种,确定当量法与风险调整折现率法。确定当量法就是一种对项目相关现金流进行调整的方法。项目现金流的风险越大,约当系数越小,现金流的确定当量也就越小。确定当量法对风险和时间价值分别进行了调整,它首先将现金流量中的风险因素排除在外,然后将确定的现金流量以无风险报酬率进行折现,在理论上优于风险调整折现率法。风险调整折现率法是对折现率进行调整。

在公司部门的各个投资项目中,平均风险的项目按公司平均的资本成本率计算净现值,高风险项目按高于平均的折现率计算净现值;低风险的项目按低于平均的资本成本率计算净现值。在实务中人们经常使用的还是风险调整折现率法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-25

- 2020-07-08

- 2020-02-02

- 2020-03-22

- 2020-03-11

- 2020-04-17

- 2020-03-11

- 2020-01-15

- 2020-03-19

- 2020-05-02

- 2020-01-12

- 2020-02-22

- 2020-03-18

- 2020-02-12

- 2020-03-06

- 2020-02-14

- 2020-04-24

- 2019-12-28

- 2020-01-16

- 2020-02-27

- 2020-05-02

- 2020-02-14

- 2020-03-18

- 2020-01-30

- 2020-02-27

- 2020-01-04

- 2020-02-16

- 2020-01-03

- 2020-04-12

- 2020-01-15