带你了解2020江苏高级会计职称考试科目!

发布时间:2020-04-24

可以开始进行2020年高级会计职称考试备考啦,迎战高级会计考试,奋斗是我们此刻的选择,相信所有的努力都会被岁月温柔以待!参加2020年高会考试的小伙伴们,你知道2020江苏高级会计职称考试科目吗?你还在等什么?快来了解一下吧!

2020年江苏高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),每个考生具体考试地点以准考证为准。考试时间为8:30—12:00。

2020年江苏高级会计职称考试科目:

高级资格考试科目为《高级会计实务》。

考试大纲使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

高级会计师考试特点

●考试时间:2020年高级会计实务考试时间在9月6日(星期日),考试时间为8:30~12:00,考试时长3.5小时。

●考试形式:考试为开卷考试,购网校高会课程的同学在听课的时候,首先要粗线条的知道每章每节的相关内容,同时对一些细节的地方,贯穿进去。讲义和教材一定要很好的结合起来,只有这样考生在考场作答的时候才能够找到相应的出处,迅速作答保证分数能拿到手。

●考试方式:实行无纸化考试,什么是“无纸化考试”呢?“无纸化考试”是指考生在计算机上对随机生成的考试试卷进行答题,题目阅读及答题都在计算机上进行。这就加大了考试的难度,因为参加高会考试的考生年龄基本上都在35岁以上,对于这一类考生,面对电脑做题的不适应性,所面临的问题也比较多。

●题型、题量与分值:考试题型均为案例分析,一共九个案例,前七个案例为必答题,共计80分,后两个案例为选做题,选择自己擅长的一题作答,分值20分。

好了,以上便是今天51题库考试学习网分享的全部内容了,相信只要你们耐心的看完51题库考试学习网的这篇文章,那你们心中的疑问一定会得到解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

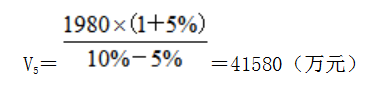

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

主要理由。

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

(1)并购收益=直接协同价值=3+1=4(亿元);

(2)乙公司价值=净资产账面价值*可比企业市净率 P/B=20*1.5=30(亿元);

(3)并购溢价=32-30=2(亿元);

(4)并购净收益=4-2-0.5=1.5(亿元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2021-07-28

- 2020-04-05

- 2020-05-14

- 2020-01-30

- 2020-01-16

- 2020-02-07

- 2020-02-15

- 2020-03-31

- 2020-03-15

- 2020-03-12

- 2020-05-22

- 2020-05-29

- 2020-01-29

- 2020-03-26

- 2020-02-09

- 2020-03-11

- 2019-12-05

- 2020-04-02

- 2020-02-26

- 2020-06-26

- 2020-03-05

- 2020-04-22

- 2019-11-21

- 2020-01-15

- 2020-07-21

- 2021-11-14

- 2019-12-31

- 2020-05-27

- 2020-03-05