2020四川高会考试前你一定要知道的事!

发布时间:2020-08-20

各位小伙伴请注意!2020高会考试马上要来临了,四川2020年高级会计师考试疫情防控通知已经公布了,让我们一起来了解一下吧!

一、考试须知:

(一)请广大考生近期注意做好自我健康管理,通过微信小程序“国家政务服务平台”或“天府通APP”申领本人防疫健康码,并持续关注健康码状态。应试人员必须持有效居民身份证、准考证、考前14天体温自测登记表,开考前1小时进入考点参加考试。

(二)应试人员应从考试日前14天开始至考前1天,不得赴境外或国内中、高风险地区。对持有的健康码非绿码或出现新冠肺炎疑似症状,或持有疫情高、中风险等级地区身份证,或具有高、中风险等级地区以及境外旅行史的应试人员,必须经14天以上医学观察,并持近7日核酸检测合格报告参加考试。否则不得参加考试。

(三)应试人员应从考试日前14天开始至考前1天,每日自行进行体温测量并如实做好相关记录。

(四)考场入口设置体温检测和健康码查验点,应试人员进行体温检测,所有人员体温低于37.3℃方可进入下一区域。

(五)应试人员应严格按照疫情防控指挥部要求,做好考试途中防疫措施。考试期间除身份确认需摘除口罩以外,应全程佩戴口罩,做好自我防护。

(六)为避免人群聚集,应试人员独立应考,除本人外,其他人员不得进入考场。

(七)在考试过程中出现发热、咳嗽等异常症状的应试人员,应及时向工作人员进行报告,经防疫评估后,具备参加考试条件的应试人员可按照工作人员引导,转移至备用隔离考场继续考试。

(八)应试人员不得提供身体健康状况虚假信息。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况、不配合工作人员进行防疫检测、询问、排查、送诊等情节严重的,取消考试资格,并记入应试人员诚信记录,如有违法行为,将依法追究法律责任。

二、说明:

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

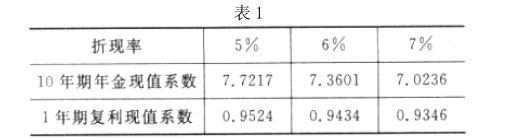

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内【或:财务公司

不得为集团外部单位提供结算、融资服务】。

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

稀释每股收益的计算:

假设转换所增加的净利润=52224.5*4%*(1-25%)=1566.74(万元)

假设转换所增加的普通股股数=50*100=5000(万股)

增量股的每股收益=1566.74/5000=0.31(元)

增量股的每股收益小于原每股收益,该可转换公司债券具有稀释作用。

稀释的每股收益=(30000+1566.74)(40000+5000)=0.70(元)。

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-06

- 2020-02-16

- 2020-01-02

- 2020-01-15

- 2020-02-27

- 2020-02-12

- 2020-05-07

- 2020-01-29

- 2020-04-16

- 2020-09-01

- 2020-08-14

- 2020-07-10

- 2020-02-06

- 2020-09-03

- 2020-08-12

- 2020-05-06

- 2020-02-21

- 2020-05-02

- 2020-08-28

- 2020-11-11

- 2004-03-30

- 2020-05-12

- 2020-02-16

- 2020-02-23

- 2020-02-15

- 2020-02-13

- 2020-03-12

- 2020-02-15

- 2020-03-28

- 2020-01-31