请注意!湖北2020年高会考生需持“绿码”进考场

发布时间:2020-08-01

距离2020年高级会计师考试的时间越来越近了,大家是否已经准备好应对考试了呢?51题库考试学习网为大家带来了有关湖北2020年高级会计师考试的相关信息,具体内容如下:

一、考试时间:2020年9月6日8:30—12:00。

二、准考证打印时间:8月23日至9月1日。错过集中打印时间的于9月4日14时后上网打印!

三、考试要求:

(一)考生参加考试应满足健康码绿码和体温检测低于37.3度的要求。对持有的健康码非绿码或出现新冠肺炎疑似症状,或持有疫情高、中风险等级地区身份证,或具有高、中风险等级地区以及境外旅行史的考生,要开展两次核酸检测或血清特异性IgG抗体阳性证明检测,必须留够14天以上医学观察,并持核酸检测阴性证明参加考试。

(二)考生不得提供身体健康状况虚假信息。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况的考生,一经发现,一律不得参加考试,并追究本人及相关人员的责任。

好健康状况监测。考生应从考试日前14天起,做好每日体温测量,出现身体异常情况的,及时进行诊疗和排查。

(三)考试日前14天内,考生应避免在国内疫情中高风险地区或国外旅行、居住;避免与新冠肺炎确认病例、疑似病例、无症状感染者及中高风险区域人员接触;避免去人群流动性大、人群密集的场所聚集。

四、温馨提醒:

(一)高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

(二)2020年高级会计师实行无纸化考试,还是开卷哦!大家带进考场的资料一定要装订成册!另外无纸化考试要求大家必须提高打字速度,在210分钟内答完8道案例分析题目。考生可以借助51题库考试学习网提供的全真无纸化模拟系统大量练习,模拟考试场景,提高应试技巧。

五、说明:

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求:

根据下述资料,逐项分析、判断甲公司的会计处理是否正确,并简要说明理由;如不正确,说明正确的会计处理。

(1)2019年6月1日,甲公司将持有的乙公司发行的10年期公司债券出售给丁公司,经协商出售价格为330万元。同时签订了一项看涨期权合约,甲公司为期权持有人,有权在2019年12月31日(到期日)以340万元的价格回购该债券。甲公司判断,该期权是重大的价内期权(即到期极可能行权)。对于此项业务,甲公司财务人员认为债券所有权上的风险和报酬尚未全部转移给丁公司,甲公司不应当终止确认该债券。

(2)甲公司2019年1月2日与某金融资产管理公司签订协议,将其划分为次级类、可疑类和损失类的贷款共100笔打包出售给该资产管理公司,该批贷款总金额为8000万元,原已计提贷款损失准备为5000万元,双方协议转让价为4000万元,转让后甲公司不再保留任何权利和义务。2019年2月20日,甲公司收到该批贷款出售款项。对于此业务,甲公司财务人员未终止确认该金融资产,只是在财务报表附注中作了披露。

(3)甲公司2018年9月1日销售一批产品给戊公司,价款为600万元,增值税税额为102万元,双方约定戊公司应于2019年6月30日前付款。甲公司2019年4月1日将应收戊公司的账款出售给工商银行,出售价款为680万元,甲公司与工商银行签订的协议中规定,在应收戊公司账款到期且戊公司不能按期偿还时,银行不能向甲公司追偿。甲公司已收到款项并存入银行,终止确认了该项应收账款,并将收到的价款680万元与其账面价值702万元之间的差额22万元计入了当期损益。

(4)2019年4月1日,甲公司将其持有的一笔国债出售给丙公司,售价为200万元,年利率为3.5%。同时,甲公司与丙公司签订了一项回购协议,12个月后由甲公司将该笔国债购回,回购价为回购日的公允价值。对于此项业务,甲公司财务人员认为售后回购属于融资交易,不能终止确认该金融资产,只需要在财务报表附注中作披露即可。

理由:甲公司在出售乙公司债券的同时,与丁公司签订看涨期权,于2019年12月31日有权利以340万元价格回购该债券,甲公司判断极可能行权,因此,与债券有关的风险、报酬并没有转移到丁公司,甲公司不应终止确认该债券。

2.甲公司贷款出售的会计处理不正确。

理由:由于甲公司将贷款转让后不再保留任何权利和义务,因此,贷款所有权上的风险和报酬已经全部转移给资产管理公司,甲公司应当终止确认该组贷款。

正确的会计处理:甲公司应将所出售的贷款予以转销,结转计提的贷款损失准备,将收到的款项4000万元与贷款账面价值3000万元之间的差额1000万元计入当期损益[或:抵减信用减值损失]。

3.甲公司出售应收账款的会计处理正确。

理由:企业将其按照销售商品、提供劳务相关的销售合同所产生的应收债权出售给银行等金融机构,根据企业与银行之间的协议,在所售应收债权到期无法收回时,银行等金融机构不能够向出售应收债权的企业进行追偿的,表明与债权有关的风险报酬已经转移,企业应将所售应收债权予以转销,结转计提的相关坏账准备,确认出售损益。

4.甲公司国债出售的会计处理不正确。

理由:此项出售属于附回购协议的金融资产出售,回购价为回购时该金融资产的公允价值,表明该笔国债几乎所有的风险和报酬已转移给丙公司,甲公司应终止确认该笔国债。

正确的会计处理:甲公司应终止确认该金融资产,将收到的款项与国债账面价值之间的差额计入当期损益。

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(2)甲公司并购丙公司属于横向并购。

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(3)甲公司并购丁公司属于纵向并购

理由:与企业的供应商或客户的合并属于纵向并购。

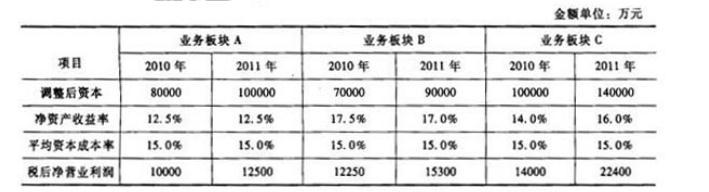

假定不考虑其他因素。

要求:

据此,B板块业绩最好,C板块次之,A板块最差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-12

- 2020-01-08

- 2020-05-01

- 2020-04-04

- 2020-02-22

- 2020-01-03

- 2020-03-26

- 2020-05-23

- 2020-03-14

- 2020-04-08

- 2020-09-09

- 2020-02-27

- 2020-01-07

- 2020-04-02

- 2020-02-29

- 2020-01-29

- 2020-02-15

- 2020-08-01

- 2020-04-24

- 2020-03-21

- 2020-03-10

- 2020-12-03

- 2020-08-04

- 2020-02-28

- 2020-02-22

- 2020-09-06

- 2020-07-03

- 2020-03-01

- 2020-06-25

- 2020-02-05